Инвесторы почти всегда ошибаются в одном и том же месте: сокращают риск тогда, когда им стало тревожно, а не тогда, когда изменилась функция капитала.

Пока портфель существует отдельно от жизни, риск воспринимается как абстракция. Просадка неприятна, но терпима. Однако в определённый момент капитал начинает отвечать уже не только за рост, но и за устойчивость семьи, крупные решения, свободу манёвра, резерв под бизнес, образование детей, качество жизни. И тогда старый уровень риска может оказаться не смелостью, а инерцией.

Именно в этой точке и возникает взрослый вопрос: не «что будет с рынком», а какая доля риска ещё уместна для моей текущей конструкции жизни. И сначала стоит понять свой реальный риск-профиль, а уже потом менять долю рискованных активов

Главная мысль

Сокращать риск стоит не тогда, когда рынок кажется опасным, а тогда, когда просадка перестаёт быть просто неприятной и становится дорогой.

Дорогой — это когда падение рынка уже может:

сорвать важную цель в горизонте 1–3 лет,

заставить продавать активы не вовремя,

ухудшить привычный уровень жизни,

сделать семью зависимой от восстановления рынка,

или разрушить внутреннюю устойчивость инвестора.

В профессиональном управлении давно различают две вещи: психологическую готовность к риску и объективную способность его нести. CFA Institute прямо разделяет willingness to take risk и risk capacity, причём последняя зависит от горизонта, потребности в ликвидности, дохода, капитала и других внешних обстоятельств. То есть вопрос риска — это не только вопрос характера, но и вопрос конструкции жизни.

Когда долю риска действительно стоит сокращать

1. Когда портфель начинает финансировать жизнь, а не только будущее

Пока инвестор живёт в основном на активный доход, просадка чаще всего означает дискомфорт. Но когда из портфеля начинаются регулярные изъятия, математика меняется. Падение рынка в первые годы использования капитала уже не просто неприятно: оно ухудшает долгосрочную траекторию портфеля, потому что деньги приходится забирать из ослабленного капитала. Vanguard отдельно описывает sequence-of-returns risk как риск ухудшения пожизненной покупательной способности из-за изъятий в начале неблагоприятного рыночного периода.

Иными словами: как только портфель начинает обслуживать текущую жизнь, прежняя агрессивность уже не должна считаться нормой автоматически.

2. Когда в горизонте нескольких лет появляются крупные обязательства

Это один из самых недооценённых триггеров. Сама по себе сумма капитала не делает инвестора консервативным. Но близкая по времени крупная цель почти всегда требует отдельного защитного слоя.

Покупка недвижимости, образование детей, налоговые платежи, расчёты по бизнесу, семейный резерв, возможный переезд — всё это деньги, которым уже не подходит длинный рыночный горизонт. Они могут оставаться частью общего капитала, но не должны жить в том же режиме риска, что и долгосрочный блок.

Здесь ключевой вопрос звучит не так: «Надо ли уменьшить риск во всём портфеле?»

Правильный вопрос другой: какая часть капитала уже потеряла право участвовать в длинной игре.

Когда у капитала появляются близкие по сроку цели, часть денег уже не должна жить в длинном рисковом контуре — в этот момент особенно важно понимать, сколько держать в кэше и зачем он нужен.

3. Когда просадка стала психологически дороже именно в абсолютных деньгах

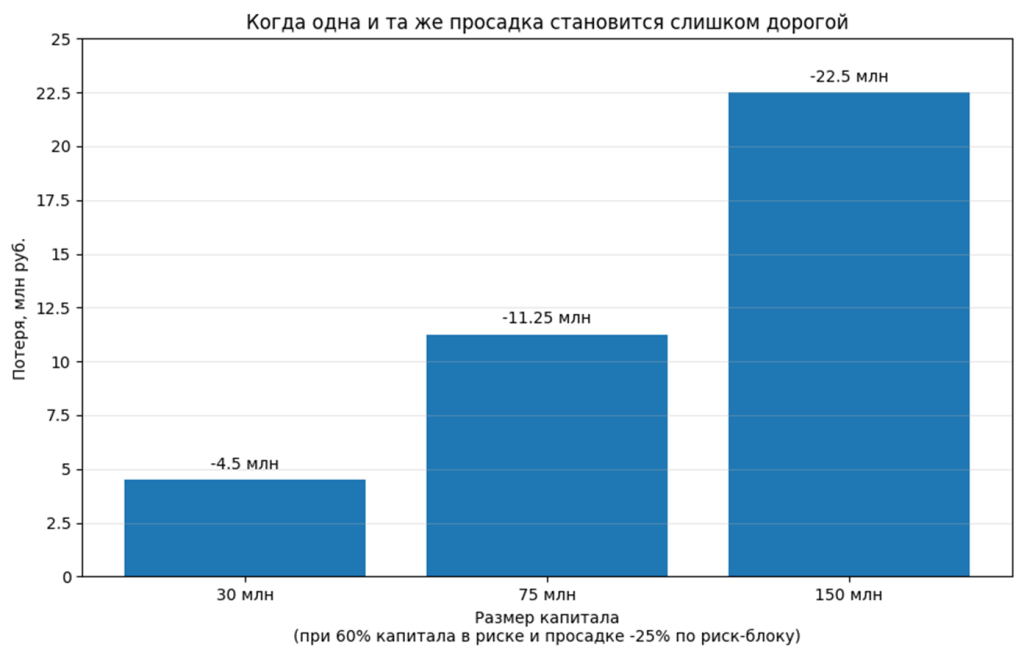

Инвестор может теоретически считать себя спокойным и даже убеждать себя, что «минус 20% я выдержу». Но на капитале 30 млн руб. и на капитале 120 млн руб. одна и та же процентная просадка означает совершенно разный денежный удар.

В богатых портфелях риск почти всегда надо оценивать не в процентах, а в абсолютной цене ошибки. Потеря 15–20 млн руб. влияет на решения иначе, чем просадка на 2–3 млн. И это не слабость, а реальность: чем больше у капитала функций, тем меньше смысла держать избыточную волатильность ради абстрактной потенциальной доходности.

И кстати, иногда сокращение риска начинается не с акций, а с отказа от плохо оплаченного кредитного риска

4. Когда риск вырос сам собой, без вашего решения

Бывает и так: инвестор ничего не менял, но рынок изменил портфель за него. Было 60/40 — стало 72/28. Было 15% в акциях одного сегмента — стало 25%. Внешне это выглядит как успех. По сути это дрейф структуры и незаметный рост уязвимости.

Vanguard отдельно пишет, что портфель нужно пересматривать не только из-за движения рынка, но и потому, что с течением времени меняются цели, горизонт и обстоятельства; кроме того, рыночные колебания сами по себе могут вывести структуру за пределы комфортного уровня риска.

То есть снижение риска в такой ситуации — это не прогноз кризиса, а элементарная инвестиционная гигиена.

Если рынок сам увеличил долю рисковых активов, это ещё не повод для паники, но уже повод вернуть структуру к исходной логике — именно поэтому вопрос не в эмоциях, а в том, как часто делать ребалансировку портфеля.

5. Когда вне портфеля выросла концентрация

Иногда проблема не в самом брокерском счёте, а в общей картине. Бизнес в одной юрисдикции, недвижимость там же, доход в одной валюте, налоговая база там же, а публичный портфель ещё и перегружен теми же макрорисками. Формально активов много. Фактически — одна большая ставка.

В такой ситуации сокращение риска может означать не просто «меньше акций», а:

повышение доли ликвидности,

снижение концентрации,

разделение капитала по функциям,

увеличение доли защитных инструментов,

или отказ от части слишком волатильных решений, которые уже не добавляют системной пользы.

6. Когда цель смещается с роста на достаточность

На капиталах 30–150 млн руб. это происходит чаще, чем принято говорить. В какой-то момент инвестор уже не стремится к максимально возможной доходности. Ему важнее другая вещь: чтобы система капитала была управляемой, устойчивой и совместимой с реальной жизнью.

Это важная граница зрелости. До неё человек думает: «Как выжать больше?»

После неё он начинает думать: «Как не сделать дорогую ошибку и не разрушить уже достигнутое?»

В этот момент снижение доли риска нередко становится не обороной, а переходом на более высокий уровень управления капиталом.

Когда сокращать риск не стоит

Ошибкой будет и обратное поведение — снижать риск просто потому, что стало тревожно.

Не стоит резко уменьшать долю риска только потому, что:

рынок долго рос,

новости стали мрачнее,

кажется, что «слишком поздно быть в акциях»,

кто-то уверенно обещает кризис,

или временно выросло желание «посидеть в кэше».

Это слабая логика. Если цели остались длинными, зависимость жизни от портфеля не изменилась, внешний денежный поток устойчив, а структура капитала по-прежнему соответствует вашим задачам, то простая рыночная тревога не является достаточным основанием для стратегического сокращения риска.

Но ещё полезнее заранее определить, сколько акций должно быть в портфеле состоятельного инвестора, чтобы потом не лечить последствия неверной конструкции экстренным сокращением риска.

Мини-кейсы: когда снижение риска уже рационально

| Кейс | Размер капитала | Исходная структура | Триггер | Рациональное действие |

|---|---|---|---|---|

| 1 | 30 млн руб. | 70% риск / 20% облигации / 10% кэш | Через 18 месяцев нужен взнос 8 млн руб. на недвижимость | Вывести 8 млн руб. из риск-блока в кэш и короткие облигации |

| 2 | 75 млн руб. | 60% риск / 30% облигации / 10% кэш | Семья регулярно добирает из капитала 300 тыс. руб. в месяц | Создать отдельный защитный контур на 10–12 млн руб. и снизить общую долю риска |

| 3 | 150 млн руб. | 65% риск / 20% облигации / 15% кэш | В горизонте 2–3 лет: 20 млн руб. семейные цели и 15 млн руб. резерв под бизнес | Перенести 35 млн руб. в низковолатильный слой и сократить суммарный риск до более управляемого уровня |

Сами по себе проценты ничего не решают. Один и тот же портфель может быть разумным для инвестора, который ещё 10 лет только накапливает капитал, и избыточно рискованным для того, кто уже начинает жить из этого капитала, финансировать крупные цели или держать на нём устойчивость семьи.

Поэтому зрелое сокращение риска — это не попытка угадать кризис. Это момент, когда инвестор честно отделяет деньги с короткой функцией от денег с длинным горизонтом.

Кейс 1. Портфель 30 млн руб.

Инвестор — 42 года, предприниматель. Семейные расходы закрываются бизнесом. Портфель нужен в первую очередь для роста капитала. Текущая структура — 70% акции и фонды акций, 20% облигации, 10% кэш.

На первый взгляд сокращать риск не нужно. Но через два года планируется первый крупный взнос за коммерческую недвижимость — 9 млн руб., а ещё через три-четыре года понадобится 4–5 млн руб. на обучение ребёнка.

В такой ситуации правильное решение — не «стать консервативным целиком», а выделить около 12–14 млн руб. из общего капитала в низкорисковый контур: кэш, фонды денежного рынка, короткие облигации. Остальную часть оставить в режиме роста.

Что происходит по сути? Инвестор не меняет философию капитала. Он просто признаёт, что часть денег уже не имеет права участвовать в длинной рискованной игре.

Что будет, если ничего не менять

| Сценарий по риск-блоку | Стоимость риск-блока | Общая стоимость портфеля | Хватит ли на цель 8 млн руб. без давления |

| Рынок без изменений | 21,0 млн | 30,0 млн | Да |

| Просадка риск-блока -20% | 16,8 млн | 25,8 млн | Да, но с ухудшением манёвра |

| Просадка риск-блока -30% | 14,7 млн | 23,7 млн | Уже психологически и стратегически неприятно |

После снижения риска

| Новая структура | Сумма |

| Защитный блок под цель | 8 млн руб. |

| Остальной длинный портфель | 22 млн руб. |

| Из них риск-активы, например 60% от остатка | 13,2 млн руб. |

Вывод: инвестор не «испугался рынка», а изъял из риска ту часть капитала, у которой закончился длинный горизонт.

Кейс 2. Портфель 75 млн руб.

Инвестору 49 лет. Несколько лет назад он продал часть бизнеса, но по-прежнему живёт активно и тратит много. Пассивные денежные потоки покрывают только часть расходов, остальное периодически добирается из капитала. Формально горизонт длинный, но фактически портфель уже обслуживает образ жизни.

Здесь старая агрессивная конструкция, например 60% в рисковых активах, может быть избыточной. Не потому, что рынок плохой. А потому, что в случае глубокой просадки владельцу придётся либо резать расходы, либо продавать активы в плохой точке.

Рациональнее снизить долю риска, например, до 45–50%, а отдельно создать резерв 2–3 лет дефицита кэша семьи в максимально ликвидном и низковолатильном блоке. Такой шаг редко выглядит героически. Но он часто радикально повышает качество жизни и устойчивость решений.

Расчёт потребности в защитном контуре

| Показатель | Значение |

| Ежемесячный дефицит | 300 000 руб. |

| За 12 месяцев | 3,6 млн руб. |

| За 24 месяца | 7,2 млн руб. |

| За 36 месяцев | 10,8 млн руб. |

| Практический резерв с округлением | 12 млн руб. |

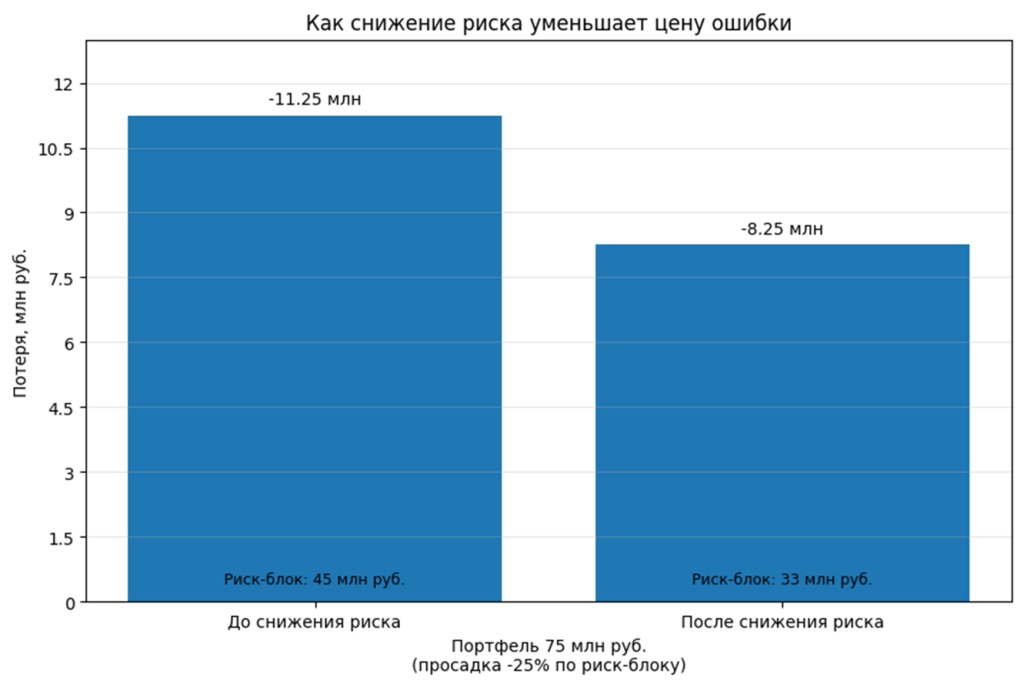

Сравнение двух подходов

| Параметр | Без пересмотра | После снижения риска |

| Общий капитал | 75 млн | 75 млн |

| Доля риск-активов | 60% = 45 млн | 48% = 36 млн |

| Защитный блок | 7,5 млн | 12 млн |

| Просадка риск-блока -25% | -11,25 млн | -9,0 млн |

| Сколько лет дефицита покрыто без продаж риска | ~2,1 года | ~3,3 года |

Вывод: формально доходность потенциально снижается, но резко уменьшается вероятность того, что семья начнёт финансировать жизнь продажей активов после падения рынка.

Кейс 3. Портфель 150 млн руб.

Семья, дети, несколько объектов недвижимости, действующий бизнес, часть капитала в валютных активах, часть — в публичном рынке. Доходность как таковая уже не является единственной целью. Появляются задачи наследования, финансовой дисциплины семьи, управляемости и снижения вероятности крупных ошибок.

На таких суммах риск часто нужно снижать не в смысле «больше облигаций, меньше акций», а в смысле всей конструкции:

уменьшать концентрацию в одном бизнесе или секторе,

поднимать долю качественной ликвидности,

разводить горизонты по целям,

убирать избыточно сложные или плохо контролируемые решения,

фиксировать правила, при которых риск автоматически сокращается.

Это уже не спор про оптимальную доходность. Это переход от портфеля как набора ставок к капиталу как к системе.

До пересмотра структуры

| Сегмент | Сумма |

| Риск-активы 65% | 97,5 млн руб. |

| Облигации 20% | 30,0 млн руб. |

| Кэш 15% | 22,5 млн руб. |

| Итого | 150,0 млн руб. |

После пересмотра структуры

| Сегмент | Сумма |

| Защитный слой под цели и резерв | 35,0 млн руб. |

| Долгий капитал | 115,0 млн руб. |

| Из долгого капитала в риске, например 52% | 59,8 млн руб. |

| Общая доля риска в совокупном капитале | ~40% |

Что меняется при просадке -25% по рисковому блоку

| Показатель | До пересмотра | После пересмотра |

| Потеря по риск-активам | -24,4 млн руб. | -15,0 млн руб. |

| Капитал после просадки | 125,6 млн руб. | 135,0 млн руб. |

| Защищены ли ближайшие 35 млн руб. целей | Частично под угрозой | Да |

Вывод: на капитале 150 млн руб. снижение риска — это уже не про «осторожность», а про отделение жизненно важных денег от длинного инвестиционного слоя.

Одна и та же структура риска может быть терпимой на капитале 30 млн руб. и уже слишком дорогой на капитале 150 млн руб. В зрелом портфеле важен не только процент риска, но и абсолютная цена просадки.

Снижение доли риска в портфеле не устраняет просадки полностью, но заметно уменьшает их денежную цену. Для капитала 75 млн руб. это уже не косметика, а снижение вероятности дорогих решений под давлением рынка.

Случай из практики

Несколько лет назад ко мне обратился клиент — предприниматель, 47 лет, ликвидный капитал около 90 млн руб., не считая доли в бизнесе. На словах он считал себя спокойным инвестором. На деле портфель был построен по инерции периода роста: высокая доля акций, несколько крупных ставок на отдельные идеи, небольшой защитный блок и слишком мало ликвидности.

Проблема была не в рынке. Проблема была в том, что в ближайшие два года у этого капитала появлялись совсем другие задачи: покупка дома, резерв под возможную перестройку бизнеса и финансирование обучения ребёнка.

То есть значительная часть денег уже жила в коротком горизонте, но сам портфель продолжал вести себя так, будто весь капитал был рассчитан на 10–15 лет.

Мы не обсуждали, будет ли кризис. Не спорили о перегретости рынка. Мы сделали более скучную и гораздо более правильную вещь: разделили капитал на три слоя.

Первый слой — деньги, которые не имели права зависеть от колебаний рынка.

Второй — долгий инвестиционный блок.

Третий — резерв управленческой свободы, чтобы клиент не принимал инвестиционные решения под давлением проблем бизнеса.

После этой перестройки доля агрессивного риска заметно снизилась. Со стороны это могло показаться излишней осторожностью. На практике это было возвращением портфеля к реальной жизни владельца.

Позже рынок действительно прошёл нервный участок. Клиент не был вынужден продавать активы ради дома, не вытаскивал деньги из долгого блока ради бизнеса и, что важнее, перестал жить в постоянной привязке к ежедневным котировкам.

Это и есть главный аргумент в пользу зрелого снижения риска: оно редко выглядит героически, но очень часто спасает инвестора от самой дорогой ошибки — вынужденного действия в неподходящий момент.

Практический вывод

Я бы сформулировал это так:

долю риска стоит сокращать тогда, когда капиталу становится важнее выдержать вашу жизнь, чем выиграть ещё одну гонку за доходностью.

После 50 лет вопрос сокращения риска становится особенно практическим: портфель должен не просто меньше колебаться, а лучше соответствовать новой фазе жизни инвестора. Подробнее — в статье «Как меняется структура портфеля после 50 лет».

Если для вас критично:

сохранить свободу манёвра,

не продавать активы в просадке,

обеспечить крупные траты в ближайшие годы,

уменьшить зависимость семьи от рыночного цикла,

или просто сделать капитал более управляемым,

— значит, вопрос уже не в темпераменте, а в архитектуре.

Зрелый инвестор отличается не тем, что «умеет терпеть волатильность».

Он отличается тем, что понимает: какая волатильность ему ещё нужна, а какая уже стала бессмысленной.

Для многих владельцев бизнеса это вообще естественная эволюция: сначала возникает капитал, и лишь потом — понимание, что портфель как система появляется позже самого капитала.

Но даже правильно собранная структура не отменяет главного: в критический момент инвестор сталкивается не только с рынком, но и с самим собой — об этом я отдельно писал в статье «Ваш главный риск — не рынок».

Наблюдение S. Ricardo:

по-настоящему риск сокращают не тогда, когда ждут кризис, а тогда, когда больше не хотят ставить важные жизненные решения в зависимость от чужого рыночного цикла.

FAQ

Когда действительно стоит сокращать долю риска в портфеле?

Тогда, когда меняется не рынок, а функция капитала: появляются регулярные изъятия, крупные цели в горизонте 1–3 лет, снижается внешний доход, растёт потребность в ликвидности или сама просадка становится слишком дорогой в абсолютных деньгах. Объективная способность нести риск зависит не только от психологии, но и от горизонта, ликвидности, дохода и структуры состояния.

Нужно ли сокращать риск просто потому, что рынок долго рос?

Нет. Долгий рост сам по себе не является достаточным основанием. Основанием может быть только то, что ваш портфель уже перестал соответствовать целям, срокам или допустимой цене просадки.

Не поздно ли снижать долю риска после сильного роста рынка?

Нет, если речь идёт не о панике, а о возвращении портфеля к вашей целевой конструкции. Если рынок сам нарастил долю акций выше того уровня, который вы считали разумным, сокращение риска — это не опоздание, а нормальная ребалансировка.

Сколько риска допустимо в портфеле 100 млн руб.?

У этого вопроса нет универсального ответа. Для одного инвестора 60% риска — норма, если у него сильный внешний доход и длинный горизонт. Для другого и 35% может быть много, если портфель уже обслуживает жизнь семьи, бизнес-резервы и близкие по сроку цели. На крупных капиталах вопрос обычно решается не процентом «вообще», а разделением капитала по функциям.

Нужно ли сокращать риск перед кризисом?

Проблема в том, что кризисы почти никто не умеет предсказывать системно. Гораздо полезнее строить портфель так, чтобы он выдерживал вашу жизнь и без точного знания будущего. Иначе инвестор попадает в игру, где каждое решение зависит от макропрогноза, а это слабая позиция.

Когда поздно держать агрессивный портфель?

Тогда, когда вам уже нельзя позволить себе долгий период восстановления. Это может случиться и в 40+, и в 55+, и раньше — если у капитала появились короткие обязательства, регулярные изъятия или высокая цена ошибки.

Правда ли, что кэш и короткие облигации в большом портфеле — это просто упущенная доходность?

Нет. Для денег с короткой функцией это не «мертвый груз», а защита от вынужденных продаж и от дорогих решений под давлением. Упущенная доходность часто обходится дешевле, чем вынужденная фиксация убытка в плохой момент.

Почему многие сокращают риск слишком поздно?

Потому что оценивают портфель по инерции прошлого этапа жизни. Капитал уже изменил свою роль, а структура осталась старой. Именно поэтому инвесторы нередко обнаруживают избыточный риск не до кризиса, а в момент, когда этот риск становится особенно дорогим.

Что опаснее для состоятельного инвестора: высокая волатильность или вынужденные продажи?

Почти всегда второе. Волатильность сама по себе неприятна, но обратима. Вынужденные продажи ломают траекторию капитала, особенно если портфель уже используется для изъятий. Именно это и лежит в основе sequence-of-returns risk.