Инвесторы любят вопросы, на которые можно ответить одним красивым числом.

Сколько держать акций. Сколько облигаций. Сколько кэша. И, конечно, сколько стран должно быть в портфеле, чтобы он считался «по-настоящему глобальным».

Проблема в том, что вопрос поставлен неверно.

Географическая диверсификация — это не коллекционирование флажков. Она не начинается в тот момент, когда инвестор добавил в портфель США, Германию, Японию, Индию и теперь с удовлетворением смотрит на карту мира. Она начинается в тот момент, когда капитал перестаёт критически зависеть от одной юрисдикции, одной валютной зоны и одного локального сценария.

Именно поэтому правильный вопрос звучит не так: «сколько стран купить?»

А так: «насколько мой капитал зависит от одной страны — и чем это прикрыто на бумаге?»

Главная ошибка: считать страны, а не концентрацию

Можно владеть бумагами из десяти стран и всё равно сидеть в одном и том же риске.

Просто потому, что эти рынки живут в одном цикле ликвидности, зависят от одной группы глобальных компаний, торгуются по одной и той же моде и падают одновременно.

И наоборот: иногда один широкий глобальный инструмент даёт больше реальной диверсификации, чем набор из семи вручную выбранных стран, которые инвестор просто считает «приличными».

Это и есть неприятная правда.

География в портфеле — это не карта. Это структура риска.

Именно поэтому валютная структура портфеля — это продолжение географической диверсификации, а не отдельная техническая тема.

«Весь мир» — это часто не весь мир

Даже здесь инвестора регулярно обманывают — иногда маркетологи, иногда собственная лень.

Например, MSCI World звучит почти как синоним «всего мира». Но это индекс 23 развитых рынков. Более широкий MSCI ACWI уже охватывает 23 развитых и 24 развивающихся рынка, а ещё более широкий MSCI ACWI IMI включает large, mid и small cap бумаги и на 27 февраля 2026 года насчитывал 8 196 компаний, покрывая примерно 99% глобального investable equity opportunity set.

Из этого следует простой вывод:

между фразами «у меня мировой индекс» и «у меня действительно глобальная экспозиция» может быть заметная разница. Иногда небольшая. Иногда очень существенная.

Почему одной страны недостаточно, даже если это США

Последние годы приучили многих инвесторов к дурной мысли: если США и так доминируют в мировой капитализации, зачем вообще усложнять?

Затем, что доминирование не равно бессмертию.

Одна страна — даже крупнейшая и сильнейшая — остаётся одной страной. У неё одна регуляторная среда, одна политическая рамка, один налоговый контур, один цикл переоценки и один набор рыночных перегибов. Это может быть отличный рынок. Но это всё ещё ставка, а не полноценная архитектура капитала.

Инвестор это особенно хорошо понимает после смены режима. Пока лидер растёт, концентрация кажется добродетелью. Когда режим меняется, та же самая концентрация вдруг начинает называться тем, чем она и была с самого начала, — избыточным риском.

Think differently about global diversification

Так сколько стран достаточно

Теперь к прямому ответу.

Одна страна — это не географическая диверсификация. Это локальная ставка.

Две–три страны — уже лучше, но это всё ещё грубая конструкция. В ней слишком много случайности и почти неизбежен перекос в один главный рынок.

Пять–восемь стран — это первый внятный уровень. Но только если это действительно разные рынки, а не набор развитых стран с похожей экономической логикой.

Десять–пятнадцать стран — уже вполне рабочий диапазон для частного инвестора.

Пятнадцать–двадцать пять стран — это, как правило, уже практическая достаточность, если портфель построен логично и без скрытой концентрации.

Сорок и более стран — это уже близко к институциональной широте покрытия мира. Обычно такое достигается не ручным подбором, а одним или двумя широкими глобальными инструментами.

То есть ответ звучит так:

для большинства инвесторов достаточно не максимального числа стран, а достаточной широты системы, в которой одна страна не может сломать весь капитал.

При этом география — только один из уровней диверсификации. Портфель может быть распределён по разным странам, но всё равно оставаться сконцентрированным по валюте, сектору, ликвидности или типу риска. Подробнее об этой границе — в статье «Концентрация vs диверсификация: где проходит граница».

Что важнее самого числа стран

Само число стран — показатель вторичный. Намного важнее следующие вещи:

1. Доля крупнейшей страны

Если одна страна занимает половину или больше акционного блока, у вас не международный портфель, а одна большая ставка с декоративными приложениями.

2. Наличие развивающихся рынков

Если инвестор держит только развитые страны и называет это «всем миром», он просто делает вид, что значительной части глобальной экономики не существует. MSCI ACWI включает и развитые, и развивающиеся рынки, тогда как MSCI World — только развитые.

3. Валютная структура

Разные страны без разных валютных зон — это только половина работы.

4. Секторная концентрация

Если «географическая диверсификация» по факту сидит в одной и той же технологической теме, то у вас не диверсификация, а глобально размазанная мода.

5. Внешний баланс инвестора вне брокерского счёта

И вот это уже действительно практический вопрос.

Своя страна уже занимает слишком много места

Есть ещё одна вещь, которую инвесторы любят не замечать: у большинства из них и без брокерского счёта уже есть огромная ставка на свою страну. Они здесь живут, здесь тратят, здесь платят налоги, здесь держат часть ликвидности, здесь у них недвижимость, бизнес, семья и будущие обязательства.

Поэтому вопрос географической диверсификации нельзя сводить только к тому, сколько стран куплено внутри портфеля. Если человек и так целиком завязан на одну юрисдикцию через образ жизни и структуру расходов, то портфель не должен послушно дублировать ту же самую концентрацию. Его задача — не усиливать домашний риск, а хотя бы частично его уравновешивать.

Именно здесь многие частные инвесторы, особенно с капиталом 30–150 млн рублей, делают одну и ту же ошибку: они считают только брокерский счёт, но не считают собственную жизнь. А жизнь почти всегда уже перегружена домашней страной.

Владельцу бизнеса особенно опасно дублировать в портфеле тот же локальный риск, который у него уже есть в жизни

Таблица: один и тот же «весь мир» может быть устроен очень по-разному

Ниже — короткая таблица, которая показывает главный тезис статьи лучше любого лозунга: формально глобальный индекс может оказаться почти ставкой на одну страну.

| Версия глобального индекса | Что видно по структуре |

|---|---|

| MSCI ACWI (по капитализации) | США — 61.63%, Япония — 5.39%, Великобритания — 3.45%, Канада — 3.13% |

| MSCI ACWI Equal Weighted | США — 21.16%, Китай — 20.52%, Япония — 7.93%, Индия — 5.92%, Южная Корея — 3.97%, прочие — 40.50% |

Данные MSCI на 27 февраля 2026 года показывают простую вещь: сам ярлык «глобальный» ещё не говорит, насколько распределён риск внутри конструкции. В обычной версии MSCI ACWI вес США превышал 61%, а в equal-weighted варианте структура уже выглядела значительно менее концентрированной.

Количество стран в индексе само по себе не гарантирует реальную географическую диверсификацию. Ключевой вопрос — не сколько флагов в портфеле, а насколько капитал зависит от одной крупнейшей страны.

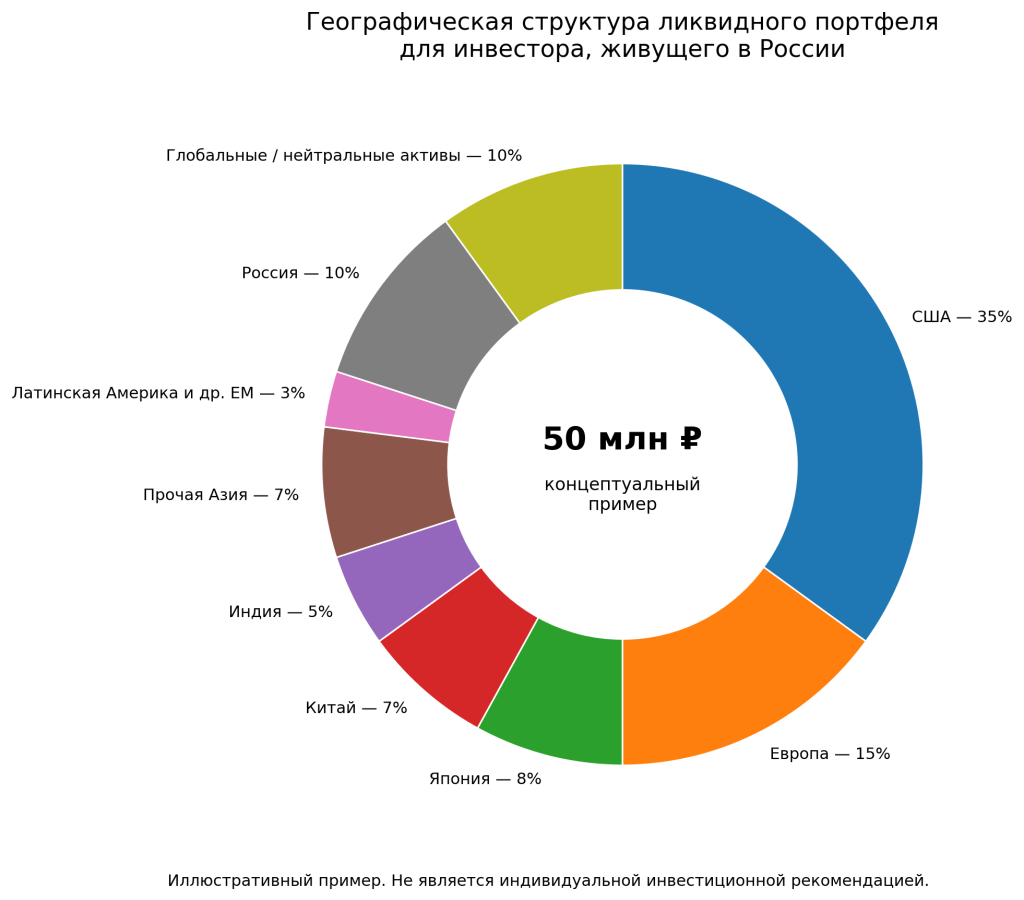

Диаграмма: концептуальный пример географической структуры

Для инвестора, живущего в России, географическая диверсификация не начинается с нуля. У него и так уже есть крупная скрытая доля одной страны вне счёта: расходы, налоги, правовая среда, недвижимость, возможный бизнес и семейные обязательства. Поэтому инвестиционный портфель не должен полностью дублировать эту же концентрацию.

Диаграмма ниже — не инвестиционная рекомендация, а лишь концептуальный пример того, как может выглядеть географическая логика ликвидного портфеля на 50 млн рублей.

Иллюстративный пример. Не является индивидуальной инвестиционной рекомендацией. Его задача — показать принцип: если инвестор и так живёт, тратит и несёт основные обязательства в одной стране, инвестиционный портфель не должен полностью дублировать ту же самую концентрацию.

Смысл такой структуры не в том, чтобы угадать будущего победителя среди стран. Смысл в другом: снизить зависимость капитала от одной юрисдикции, одной валютной зоны и одного локального сценария. Именно поэтому домашняя страна в таком примере не обнулена, но и не занимает чрезмерную долю.

Практический вывод

Для частного инвестора вопрос обычно вообще не должен звучать как «сколько стран мне купить вручную». Это слишком розничная постановка.

Правильнее спрашивать так:

какую глобальную архитектуру мне собрать, чтобы не зависеть критически от одной страны — и при этом не превратить портфель в свалку из случайных идей?

Инвестиционный портфель — это система распределения капитала, а не набор отдельных ставок

В большинстве случаев рабочее решение выглядит просто:

- широкий глобальный базовый слой;

- умеренная доля развивающихся рынков;

- отсутствие чрезмерной ставки на домашнюю страну;

- контроль доли крупнейшей страны в портфеле;

- понимание того, что география жизни и география капитала — не одно и то же.

Вывод

Географическая диверсификация — это не конкурс на самый длинный список стран в брокерском отчёте.

Это признание простой вещи: будущее не обязано принадлежать одной стране только потому, что последние годы были удачны именно для неё.

Поэтому правильный ответ на вопрос статьи звучит так:

Достаточно не “много стран”, а “достаточно широкой системы”, в которой одна страна, одна валютная зона и один локальный сценарий не могут повредить всему капиталу сразу.

Подпишитесь на рассылку

FAQ

Сколько стран должно быть в инвестиционном портфеле?

Для частного инвестора обычно достаточно не максимального числа стран, а разумной географической широты. Если портфель акций охватывает 15–25 рынков через широкую и логичную конструкцию, этого уже достаточно для практической диверсификации.

Достаточно ли купить один мировой индекс?

Часто да, но всё зависит от того, какой именно индекс лежит внутри. MSCI World покрывает только развитые рынки, тогда как MSCI ACWI и MSCI ACWI IMI включают также развивающиеся рынки.

Можно ли считать портфель диверсифицированным, если в нём есть только США?

Нет. Это не географическая диверсификация, а ставка на одну страну, пусть даже крупнейшую.

Что важнее: количество стран или доля крупнейшей страны?

Почти всегда важнее доля крупнейшей страны. Можно формально владеть десятками стран, но если больше половины риска сидит в одном рынке, такая международность остаётся декоративной.

Нужны ли развивающиеся рынки для географической диверсификации?

Желательно, если цель — действительно глобальная структура капитала, а не только набор развитых стран.

Есть ли смысл вручную собирать портфель из 5–10 отдельных стран?

Обычно нет. Это чаще увеличивает субъективность и сложность, чем реально улучшает архитектуру капитала.

Как понять, что географическая диверсификация уже достаточна?

Когда капитал перестаёт критически зависеть от одной страны, одной валютной зоны и одного локального сценария. Это и есть практический критерий достаточности.