Введение. Актив, который возвращается не из моды, а из необходимости

История золота и серебра — это не история роста.

Это история недоверия.

Каждый раз, когда финансовая система начинает требовать слишком много веры,

металлы возвращаются — не как инвестиция, а как арбитр реальности.

2025 год стал именно таким моментом.

Не потому что золото «вдруг стало нужно».

А потому что альтернативы стали слишком сложными, политизированными и непрозрачными.

Факт, что даже такие прагматичные ресурсы, как Investopedia, снова активно обсуждают роль металлов, — симптом, а не причина.

ЧАСТЬ I. Макроэкономическая среда: почему металлы снова рациональны

1.1. Конец цикла доверия

С 1980-х по 2010-е годы глобальная финансовая система жила на одном ресурсе — предсказуемости.

- инфляция считалась управляемой;

- долговые циклы — временными;

- валюты — нейтральными;

- рынки — саморегулируемыми.

После 2020 года эта конструкция перестала работать.

Мы вошли в эпоху:

- структурной инфляции,

- перманентных дефицитов,

- политизированных валют,

- и рынков, живущих в режиме «ручного управления».

В такой системе золото перестаёт быть «пережитком» и становится якорем допущений.

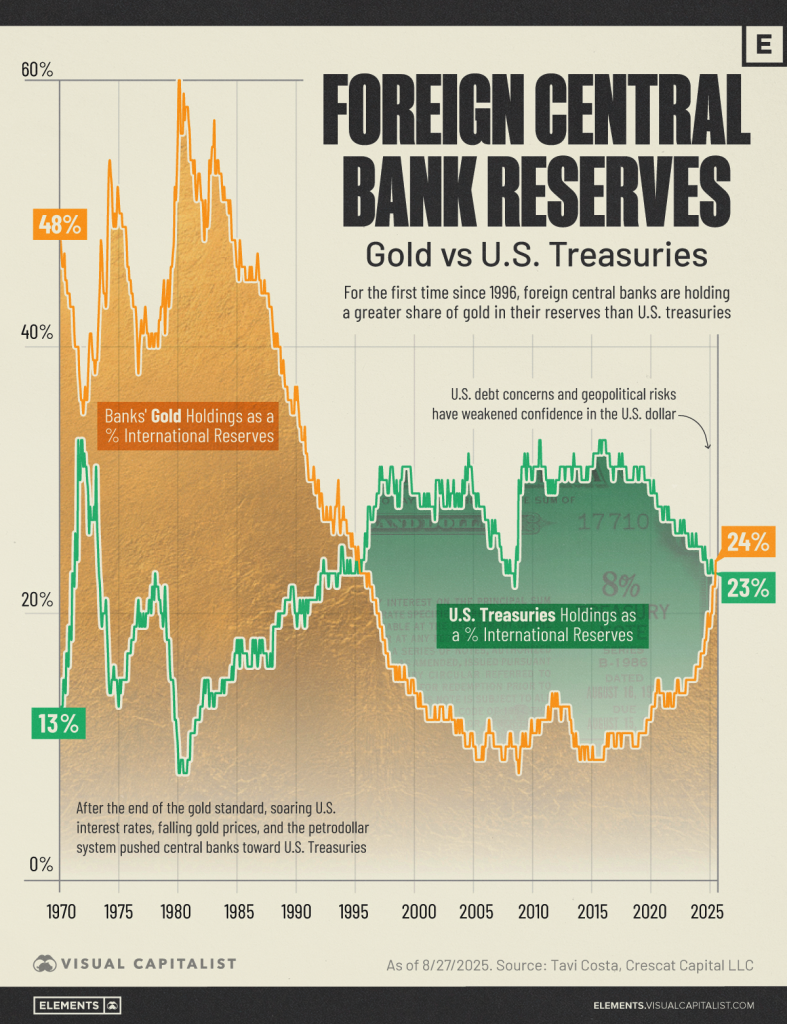

1.2. Центральные банки: тихая реабилитация металлов

Таблица 1. Поведение центральных банков (обобщённо, 2020–2025)

| Показатель | Тренд |

|---|---|

| Доля золота в резервах | Рост |

| Доля доллара | Снижение |

| Физическое золото vs деривативы | Смещение в физику |

| Географическая диверсификация хранения | Рост |

Центральные банки не зарабатывают.

Они снижают вероятность катастрофы.

И именно поэтому их поведение — важнее любого прогноза.

ЧАСТЬ II. Золото: актив без доходности, но с функцией смысла

2.1. Почему золото не должно «нравиться»

Золото неудобно:

- оно не масштабируется;

- не оптимизируется;

- не создаёт cash flow;

- не поддаётся нарративам роста.

Именно поэтому его не любят инвесторы, выросшие на equity-рынках,

и ценят те, кто переживал системные сбои.

Золото — это не ставка на лучшее будущее.

Это ставка на то, что будущее может быть хуже настоящего.

2.2. Ошибка «актива новой эпохи»

В 2024–2025 годах золото начали переосмысливать как:

- альтернативную валюту;

- защиту от цифрового контроля;

- «вечный актив» новой финансовой архитектуры.

Это интеллектуально приятно — и стратегически опасно.

Золото не создаёт новую систему.

Оно лишь фиксирует провалы старой.

ЧАСТЬ III. Серебро: волатильность как сущность

3.1. Двойственная природа серебра

Серебро существует в двух ролях:

- промышленный металл;

- инвестиционный суррогат золота.

Это делает его:

- более волатильным,

- более спекулятивным,

- потенциально более доходным,

- и значительно менее предсказуемым.

3.2. Ловушка золотосеребряного соотношения

Схема 1. Почему Gold/Silver Ratio — опасный ориентир

Историческое соотношение

↓

Ожидание возврата

↓

Игнорирование структурных изменений

↓

Переоценка потенциала серебра

Серебро не обязано «возвращаться к норме».

Оно обязано колебаться.

ЧАСТЬ IV. Minimax-стратегии: взрослая логика металлов

4.1. Почему minimax — ключевой подход для HNWI

Minimax — это стратегия:

- не максимизации прибыли,

- а минимизации максимального ущерба.

Для капитала это принципиально важнее, чем CAGR.

4.2. Расширенный кейс HNWI (обобщённый)

Таблица 2. Роль металлов в зрелом портфеле

| Актив | Доля | Функция |

|---|---|---|

| Золото | 7–10% | Хедж хвостовых рисков |

| Серебро | 2–4% | Асимметричный апсайд |

| Структуры / опционы | 1–2% | Контроль формы риска |

Ключевое:

металлы не являются источником дохода,

они являются механизмом устойчивости.

ЧАСТЬ V. Где начинается спекуляция

Спекуляция — не враг.

Враг — маскировка спекуляции под защиту.

Признаки перехода границы:

- доля металлов >20%;

- отказ от ребалансировки;

- вера в «вечный кризис»;

- эмоциональная привязанность к физике.

ЧАСТЬ VI. Для кого металлы работают

Работают, если:

- портфель диверсифицирован;

- есть опыт кризисов;

- цель — устойчивость;

- решения принимаются холодно.

Не работают, если:

- портфель строится вокруг дохода;

- металлы заменяют стратегию;

- присутствует страх вместо расчёта.

FAQ: золото и серебро в инвестиционном портфеле

❓ Зачем золото нужно в инвестиционном портфеле?

Золото используется как инструмент хеджирования системных рисков: инфляции, кризисов доверия к валютам и финансовой нестабильности. Оно не создаёт доход, но повышает устойчивость портфеля.

❓ Является ли золото активом для роста капитала?

Нет. Золото не генерирует cash flow и не является активом роста. Его роль — сохранение покупательной способности и защита капитала в неблагоприятных сценариях.

❓ В чём разница между золотом и серебром для инвестора?

Золото выполняет защитную функцию, а серебро более волатильно и чувствительно к промышленному спросу. Серебро чаще используется как спекулятивный или асимметричный инструмент.

❓ Какая доля золота и серебра считается разумной?

Для диверсифицированного портфеля состоятельного инвестора обычно рассматривается 5–10% золота и 2–4% серебра. Конкретная доля зависит от структуры активов и толерантности к риску.

❓ Что такое minimax-стратегия в инвестициях?

Minimax-стратегия направлена на минимизацию максимального возможного ущерба портфелю. В ней приоритетом является устойчивость капитала, а не максимизация доходности.

❓ Стоит ли покупать физическое золото?

Физическое золото может быть частью стратегии, но снижает ликвидность и усложняет управление. Чаще используются комбинированные решения: физика + ликвидные инструменты.

❓ Почему рост цен на золото в 2025 году не гарантирует дальнейшего роста?

Рост цен на золото отражает макроэкономическую нестабильность, а не улучшение свойств актива. Восстановление доверия к финансовой системе может снизить инвестиционный спрос на металлы.

❓ Кому инвестиции в драгоценные металлы не подходят?

Металлы не подходят инвесторам, ориентированным на регулярный доход, а также тем, кто использует их как эмоциональную защиту вместо продуманной инвестиционной стратегии.

На этом этапе читатель получил:

- макро-логику;

- портфельную рамку;

- практическое понимание ролей металлов.

Дальше — материал исключительно для HNWI / family office.

🔒 ЗАКРЫТАЯ ЧАСТЬ. ТОЛЬКО ДЛЯ HNWI

ЧАСТЬ VII. Реальные ошибки хайнетов