«Диверсификация — единственный бесплатный обед в инвестициях.»

— Гарри Марковиц, лауреат Нобелевской премии по экономике

Почему разговор об ОФЗ неизбежно возникает в больших портфелях

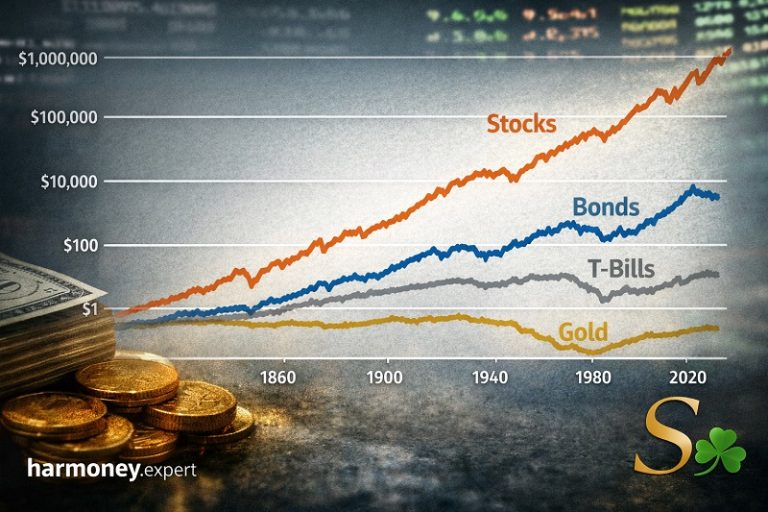

В портфелях частных инвесторов с капиталом 50–100 млн рублей и выше вопрос государственных облигаций появляется практически всегда. Причина не в том, что ОФЗ дают высокую доходность. Напротив — на длинных горизонтах их доходность часто уступает акциям и альтернативным активам.

Причина в другом.

ОФЗ выполняют в портфеле структурную функцию, которая становится заметна только тогда, когда капитал достигает существенного размера.

В классической портфельной теории облигации выполняют функцию снижения волатильности портфеля и управления риском, что подробно рассматривается в исследованиях CFA Institute.

Для инвестора с небольшим капиталом облигации могут выглядеть как «скучный актив».

Для инвестора с капиталом 100 млн рублей и более — это элемент архитектуры риска.

В институциональных портфелях государственные облигации выполняют три ключевые задачи:

- Снижение волатильности портфеля

- Резерв ликвидности

- Инструмент управления процентным циклом

Именно поэтому практически любой семейный офис или крупный частный портфель содержит долю государственных облигаций, даже если долгосрочная цель — рост капитала.

Чтобы понять роль государственных облигаций, важно рассматривать инвестиционный портфель как систему, где каждый класс активов выполняет свою функцию.

Как меняется роль ОФЗ по мере роста капитала

| Размер капитала | Как инвестор смотрит на облигации | Типичная доля ОФЗ | Реальная функция ОФЗ |

|---|---|---|---|

| До 10 млн руб | «Скучный инструмент, доходность ниже акций» | 0–10% | Почти не используется |

| 10–30 млн руб | Начинает рассматриваться как источник стабильности | 10–20% | Снижение волатильности |

| 30–70 млн руб | Появляется системное управление портфелем | 20–30% | Баланс риска |

| 70–150 млн руб | Портфель начинает напоминать семейный офис | 25–40% | Ликвидность и управление процентным циклом |

| 150+ млн руб | ОФЗ становятся структурным элементом портфеля | 30–50% | Основа защитной части капитала |

По мере роста капитала роль облигаций в портфеле не уменьшается — она увеличивается.

Причина проста:

Когда капитал становится большим, сохранение структуры капитала становится важнее максимизации доходности.

Государственные облигации выполняют похожую функцию стабильности, что и кэш, однако могут приносить дополнительный доход за счёт купона и изменения процентных ставок.

ОФЗ как базовый безрисковый актив

В финансовой теории доходность государственных облигаций выступает базовой безрисковой ставкой.

В российской финансовой системе эту роль выполняют именно ОФЗ.

Через них определяется:

- стоимость кредитования

- ставка ипотечных кредитов

- доходности корпоративных облигаций

- модели оценки акций

Фактически кривая доходности ОФЗ — это фундамент всей российской финансовой системы.

Для инвестора это означает простую вещь:

ОФЗ — это не просто один из активов.

Это базовая точка отсчета для оценки всех остальных активов.

Динамику российского рынка государственных облигаций отражает индекс RGBI Московской биржи.

Почему состоятельные инвесторы почти всегда держат ОФЗ

С ростом капитала меняется сама логика управления портфелем.

Если капитал составляет 5–10 млн рублей, основной задачей является рост.

Если капитал превышает 50–100 млн рублей, на первый план выходит управление риском структуры капитала.

В этой логике ОФЗ выполняют несколько важных функций.

1. Амортизатор кризисов

В периоды рыночной турбулентности государственные облигации часто ведут себя иначе, чем рискованные активы.

Даже если цены облигаций временно снижаются, они продолжают генерировать купонный поток, который стабилизирует портфель.

2. Ликвидность

ОФЗ остаются самым ликвидным долговым инструментом российского рынка.

Для портфеля крупного размера это критически важно.

В кризисные периоды ликвидность становится отдельным активом.

3. Инструмент процентного цикла

Опытные инвесторы используют ОФЗ для игры на изменении ключевой ставки.

При снижении ставок цены облигаций растут, особенно у длинных выпусков.

Это позволяет извлекать доходность не только из купонов, но и из переоценки цены.

При этом ОФЗ и депозит имеют значительные различия по своим свойствам в инвестиционном портфеле. Подробнее об этом Облигации vs депозит: стратегическая разница

Исторический пример: цикл ставок 2015–2020

Хороший пример роли ОФЗ — период после кризиса 2014 года.

В декабре 2014 года ключевая ставка Банка России достигла 17%.

Доходности длинных ОФЗ в тот момент превышали 14–15% годовых.

Инвестор, который приобрёл длинные выпуски ОФЗ в 2015 году и удерживал их в портфеле, получил двойной эффект:

- высокий купонный доход

- рост цены облигаций по мере снижения ставок

К 2020 году ключевая ставка снизилась до 4,25%, а цены длинных ОФЗ существенно выросли.

В результате совокупная доходность ряда длинных выпусков превысила 80–100% за несколько лет.

Это один из редких примеров, когда консервативный инструмент дал доходность, сопоставимую с акциями, но при существенно меньшем риске.

Доходность ОФЗ за последние два десятилетия несколько раз проходила полный процентный цикл: периоды экстремально высоких ставок сменялись фазами длительного снижения. Для инвестора это означает, что государственные облигации могут приносить доход не только через купоны, но и через рост цены при снижении ставок.

Доходность длинных ОФЗ в разные процентные циклы России

| Период | Экономическая ситуация | Что происходило со ставками | Результат для длинных ОФЗ |

|---|---|---|---|

| 2003–2007 | Период экономического роста | Ставки постепенно снижались | Рост цен облигаций + стабильный купон |

| 2008–2009 | Глобальный финансовый кризис | Резкое повышение ставок | Временное падение цен |

| 2015–2020 | Снижение инфляции и ставок | Ключевая ставка упала с ~17% до ~4% | Один из самых сильных циклов роста ОФЗ |

| 2022 | Геополитический кризис | Резкий скачок ставок | Кратковременное падение цен |

| 2023–2024 | Высокая инфляция | Ставки снова выросли | Доходности облигаций выросли |

За последние двадцать лет на российском рынке несколько раз происходил один и тот же цикл:

кризис → рост ставок → покупка облигаций → цикл снижения ставок → рост цен облигаций.

Именно на этом этапе многие институциональные инвесторы зарабатывают основную прибыль в облигациях. Лучшие инвестиции в облигации обычно совершаются в периоды, когда они выглядят наименее привлекательными.

«Успешные инвестиции предполагают предвидение ожиданий других участников рынка.»

— Джон Мейнард Кейнс

ИНСАЙТ

В портфелях семейных офисов государственные облигации редко

рассматриваются как источник доходности.

Их главная функция — сохранить структуру капитала,

когда другие активы перестают выполнять свою роль.

Кейс: портфель 100 млн рублей

Представим частного инвестора с капиталом 100 млн рублей.

Типичная структура сбалансированного портфеля может выглядеть следующим образом.

| Актив | Доля |

|---|---|

| Акции | 40% |

| ОФЗ | 30% |

| Корпоративные облигации | 15% |

| Валюта | 10% |

| Кэш | 5% |

В такой структуре ОФЗ выполняют роль стабилизирующего ядра.

При падении рынков:

- акции снижаются

- но облигации продолжают генерировать купон

- портфель сохраняет устойчивость

Кроме того, именно из блока ОФЗ часто берётся ликвидность для докупки активов в кризис.

Как формируют облигационную часть портфеля институциональные инвесторы

| Тип инвестора | Типичная доля государственных облигаций |

|---|---|

| Пенсионные фонды развитых стран | 30–60% |

| Страховые компании | 40–70% |

| Суверенные фонды | 20–40% |

| Семейные офисы | 20–35% |

Источник: исследования CFA Institute, OECD pension asset allocation reports, UBS Global Family Office Report.

В портфелях институциональных инвесторов государственные облигации редко рассматриваются как источник максимальной доходности. Их основная роль — поддержание устойчивости всей системы капитала.

Почему не стоит заменять ОФЗ депозитами

Иногда инвесторы рассматривают депозит как альтернативу государственным облигациям.

Однако у депозитов есть несколько ограничений:

- отсутствие рыночной ликвидности

- невозможность заработать на снижении ставок

- ограниченная гибкость управления

ОФЗ, напротив, позволяют активно управлять процентным риском.

При снижении ставок длинные облигации могут существенно расти в цене, что превращает их из «консервативного инструмента» в источник дополнительной доходности.

Простая иллюстрацию процентного риска через дюрацию:

Примем упрощённое допущение:

- портфель: 100 млн руб

- доля ОФЗ: 30% (30 млн руб)

- средняя дюрация портфеля ОФЗ: 6 лет

- изменение ставки: ±2%

Приблизительная формула изменения цены облигации:

изменение цены ≈ дюрация × изменение ставки

Что происходит с портфелем 100 млн при изменении ставки на 2%

| Сценарий | Что происходит с доходностями | Изменение цены ОФЗ | Влияние на портфель |

|---|---|---|---|

| Ставки падают на 2% | ЦБ начинает цикл смягчения | +12% | +3,6 млн руб |

| Ставки не меняются | Стабильная политика ЦБ | 0% | 0 |

| Ставки растут на 2% | Ужесточение политики | −12% | −3,6 млн руб |

Расчёт:

30 млн × 12% ≈ 3,6 млн руб

Даже в портфеле с долей облигаций 30% изменение процентных ставок на 2% может изменить стоимость капитала примерно на 3–4 млн рублей.

Именно поэтому опытные инвесторы смотрят на облигации не только как на источник купона, но и как на инструмент управления процентным циклом.

В облигациях основной риск — не дефолт, а изменение процентных ставок.

Когда доля ОФЗ должна увеличиваться

В крупных портфелях доля государственных облигаций обычно растёт в двух ситуациях.

1. Поздняя стадия экономического цикла

Когда ставки находятся на пике, а инфляция начинает снижаться, длинные облигации становятся особенно интересными.

2. Рост неопределённости

В периоды повышенных рисков государственные облигации часто выполняют роль защитного актива внутри национальной финансовой системы.

Когда ОФЗ становятся особенно интересными для крупного портфеля

В облигациях инвестор зарабатывает не тогда, когда ставки низкие, а тогда, когда они начинают падать.

| Ситуация в экономике | Что происходит с рынком | Как ведут себя длинные ОФЗ | Решение опытных инвесторов |

|---|---|---|---|

| Ключевая ставка на пике | Кредиты дорогие, экономика замедляется | Доходности облигаций максимальны | Постепенно увеличивают долю длинных ОФЗ |

| Начало цикла снижения ставок | Банки начинают снижать ставки | Цены облигаций растут | Основная прибыль формируется здесь |

| Стабильные низкие ставки | Доходности падают | Рост облигаций замедляется | Частично фиксируют прибыль |

| Новый рост инфляции | Ставки снова растут | Цены облигаций падают | Уменьшают дюрацию портфеля |

Важное замечание: ОФЗ — не альтернатива акциям

Одна из распространённых ошибок инвесторов — противопоставлять облигации акциям.

На практике эти активы выполняют разные функции.

Акции — инструмент долгосрочного роста капитала.

Облигации — инструмент управления риском и ликвидностью.

Именно поэтому в портфелях крупных инвесторов почти всегда присутствуют оба класса активов.

Какую долю облигаций держать в инвестиционном портфеле

В портфелях состоятельных инвесторов доля облигаций обычно составляет 20–40% капитала.

Конкретная доля зависит от нескольких факторов:

- инвестиционного горизонта

- отношения инвестора к риску

- стадии процентного цикла

- структуры остальных активов портфеля.

При росте капитала облигации начинают выполнять структурную функцию стабилизации портфеля, поэтому их доля часто увеличивается.

Вывод

Государственные облигации редко становятся самым доходным активом портфеля.

Но именно они часто оказываются тем элементом, который делает портфель устойчивым.

По этой причине в портфелях состоятельных инвесторов ОФЗ выполняют роль не просто инвестиционного инструмента, а структурного элемента системы управления капиталом.

Именно поэтому почти каждый крупный портфель — от частных семейных офисов до институциональных фондов — содержит значительную долю государственных облигаций.

Вопрос для инвестора:

Если ключевая ставка снизится на 2–3% в течение ближайших нескольких лет,

как это повлияет на ваш портфель?

- есть ли в нём активы, которые выиграют от снижения ставок

- какая доля капитала находится в облигациях

- сможете ли вы использовать процентный цикл в свою пользу

Многие инвесторы начинают интересоваться облигациями только тогда, когда ставки уже снизились.

«Суть разумного инвестирования состоит не в том, чтобы максимизировать прибыль, а в том, чтобы избежать серьёзных потерь.»

— Бенджамин Грэм

Аналитическое замечание

Рассмотренные в статье примеры носят иллюстрационный характер и не являются инвестиционной рекомендацией.

Доходность облигаций зависит от процентного цикла, инфляции и денежно-кредитной политики. Реальная структура портфеля должна формироваться с учётом инвестиционного горизонта, целей и допустимого уровня риска инвестора.

FAQ: ОФЗ в портфеле инвестора

Что такое ОФЗ простыми словами?

ОФЗ (облигации федерального займа) — это государственные облигации России. Покупая ОФЗ, инвестор фактически предоставляет деньги в долг государству и получает фиксированный купонный доход. Эти бумаги считаются базовым безрисковым инструментом российского финансового рынка.

Зачем ОФЗ нужны в инвестиционном портфеле?

ОФЗ выполняют три ключевые функции в портфеле:

- снижают волатильность

- создают поток купонного дохода

- обеспечивают ликвидность в кризисные периоды.

Поэтому даже портфели состоятельных инвесторов почти всегда содержат 20–40% государственных облигаций.

Сколько ОФЗ держат состоятельные инвесторы?

В портфелях с капиталом 50–100 млн рублей и выше доля государственных облигаций обычно составляет 20–40%. Конкретная доля зависит от инвестиционной стратегии, горизонта инвестирования и стадии процентного цикла.

Что влияет на цену ОФЗ?

Главный фактор изменения цены ОФЗ — ключевая ставка Центрального банка.

Когда ставки снижаются, цены облигаций обычно растут. Когда ставки повышаются, стоимость облигаций может временно снижаться.

Можно ли заработать на ОФЗ больше, чем на депозите?

Да, в некоторых периодах доходность ОФЗ может быть выше депозита. Кроме купонного дохода инвестор может заработать на росте цены облигации, если процентные ставки в экономике снижаются.

Какие риски есть у ОФЗ?

Основной риск ОФЗ — процентный риск.

Если ключевая ставка растёт, рыночная цена облигаций может временно снижаться. Однако при удержании бумаги до погашения инвестор всё равно получает номинал и купон.

Когда лучше покупать ОФЗ?

Наиболее интересные возможности часто возникают в периоды высоких процентных ставок. Именно в такие моменты доходность облигаций максимальна, а потенциальный рост их цены при будущих снижениях ставок может быть значительным.

Чем ОФЗ отличаются от корпоративных облигаций?

Главное отличие — уровень риска.

ОФЗ считаются наиболее надёжными облигациями на российском рынке, поскольку их обязательства обеспечены государством. Корпоративные облигации могут давать более высокую доходность, но несут дополнительный кредитный риск.

Стоит ли держать ОФЗ долгосрочно?

Для крупных портфелей государственные облигации часто являются постоянным элементом структуры капитала. Они помогают балансировать риск и обеспечивают стабильность портфеля даже в периоды рыночной турбулентности.

Зачем держать ОФЗ, если акции на длинном горизонте обычно дают более высокую доходность?

Потому что цель облигаций — не максимизация доходности. Их задача — сохранить устойчивость портфеля, когда рынки становятся нестабильными.

Что происходит с ОФЗ при снижении ключевой ставки?

Когда ключевая ставка снижается, доходность облигаций падает, а их рыночная цена обычно растёт. Это позволяет инвесторам зарабатывать не только на купоне, но и на росте стоимости облигаций.