Когда ставка высокая — вопрос дюрации становится главным

В периоды высоких процентных ставок большинство инвесторов задаёт один и тот же вопрос:

покупать короткие облигации и регулярно реинвестировать деньги — или фиксировать высокую доходность на долгий срок?

Интуитивно многие выбирают короткие бумаги.

Аргумент кажется очевидным: если ставки продолжат расти, короткие облигации быстрее «перекладываются» в новые выпуски с более высокой доходностью.

Но проблема в том, что рынок ставок редко движется так, как ожидает большинство инвесторов.

История облигационных рынков показывает:

в моменты высоких ставок основной риск — не рост, а последующее снижение ставок.

И именно в этот момент длинные облигации начинают работать на инвестора значительно сильнее.

Поэтому выбор между короткой и длинной дюрацией — это не техническая деталь портфеля.

Это стратегическое решение, влияющее на доходность капитала на горизонте 5–15 лет.

Практический разбор темы дюрации — Yield-Based Bond Duration Measures and Properties CFA Institute.

Простое правило выбора облигаций при высокой ставке

Если процентные ставки находятся на высоких уровнях, инвесторы часто выбирают короткие облигации, чтобы быстрее реинвестировать деньги. Однако исторически именно такие периоды часто предшествуют началу снижения ставок. В этом случае длинные облигации могут показывать более высокую доходность, поскольку их цена сильнее растёт при падении доходностей. Поэтому в инвестиционных портфелях обычно используют комбинацию коротких и длинных облигаций.

Короткие или длинные облигации: ключевые различия

| Параметр | Короткие облигации | Длинные облигации |

|---|---|---|

| Дюрация | 1–3 года | 7–15 лет |

| Чувствительность к ставкам | Низкая | Высокая |

| Реакция на рост ставок | Небольшое падение | Сильное падение |

| Реакция на снижение ставок | Небольшой рост | Значительный рост |

| Купонный доход | Стабильный | Стабильный |

| Основной источник доходности | Купон | Купон + рост цены |

| Когда чаще выигрывают | В период роста ставок | В период снижения ставок |

Короткие облигации обеспечивают стабильность портфеля, тогда как длинные позволяют заработать на цикле снижения процентных ставок.

Что на самом деле означает «короткая» и «длинная» облигация

Речь идёт не столько о сроке погашения, сколько о дюрации — чувствительности цены облигации к изменению процентных ставок.

Простейшее правило:

| Изменение ставки | Реакция коротких облигаций | Реакция длинных облигаций |

|---|---|---|

| Ставка растёт | небольшое падение цены | сильное падение |

| Ставка падает | небольшой рост | значительный рост |

Именно поэтому длинные облигации называют инструментом для игры на цикле ставок.

Однако у этой чувствительности есть две стороны.

Почему инвесторы интуитивно выбирают короткие облигации

Есть три причины, почему большинство частных инвесторов предпочитают короткие бумаги.

1. Психологический комфорт

Короткие облигации почти не колеблются в цене.

Портфель выглядит стабильным.

2. Иллюзия контроля

Инвестор считает, что сможет быстро переложиться в новые бумаги при изменении ставок.

3. Страх процентного риска

Длинные облигации могут временно падать на 10–20%.

Но этот страх часто приводит к систематической ошибке распределения капитала.

При выборе коротких облигаций инвестор фактически принимает на себя реинвестиционный риск — проблему, которую мы подробно разбирали в статье «Реинвестиционный риск: почему высокая доходность — не подарок».

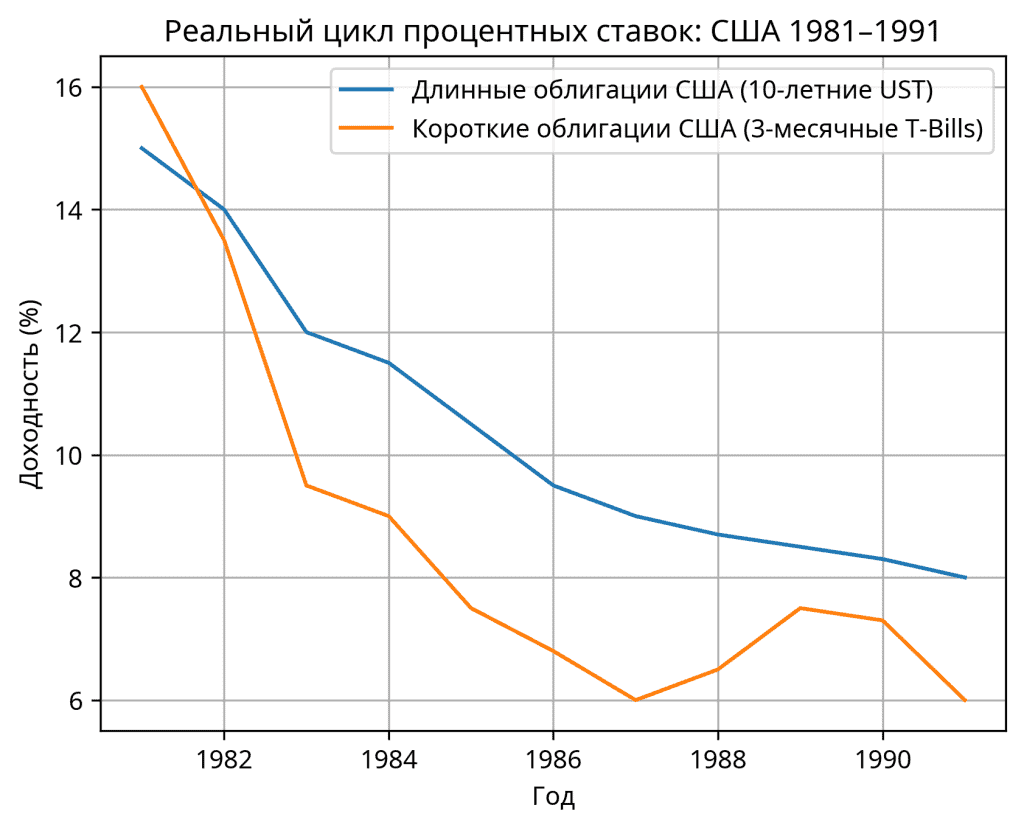

Исторический пример: США после пика ставок

Один из самых показательных периодов — начало 1980-х годов в США.

Тогда доходности облигаций находились на историческом максимуме.

| Год | Доходность 10-летних UST |

|---|---|

| 1981 | ~15% |

| 1985 | ~10% |

| 1990 | ~8% |

Инвесторы, которые в начале 1980-х покупали длинные казначейские облигации, получили не только высокий купон, но и значительный рост цены.

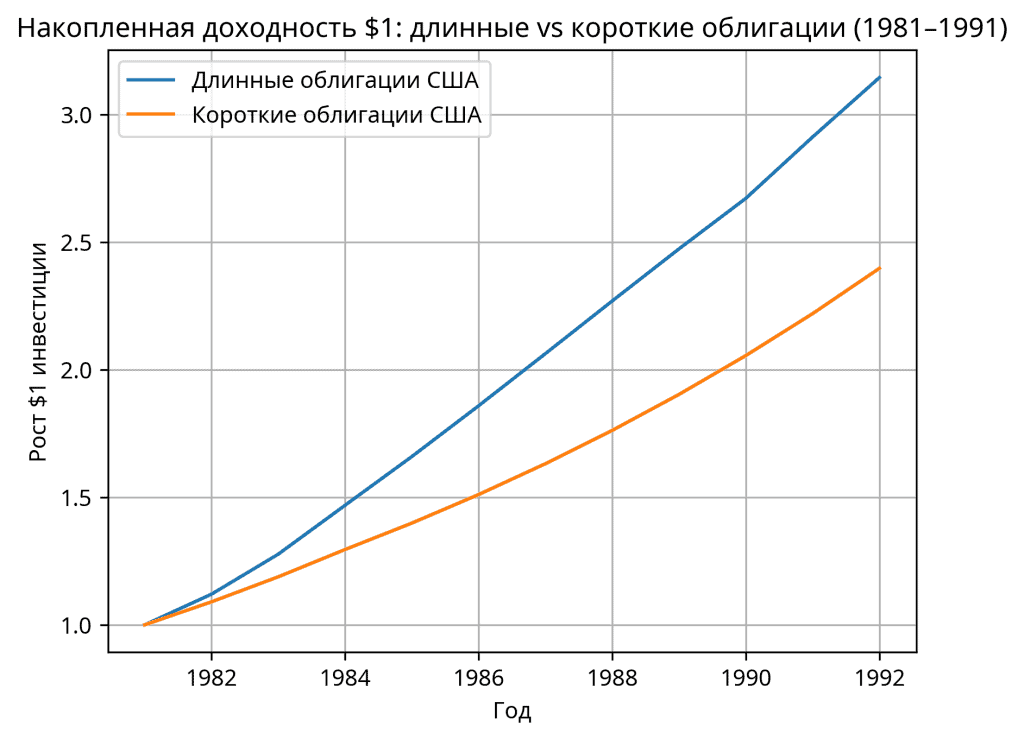

По данным Ibbotson Associates:

| Период | Доходность длинных UST | Доходность коротких T-Bills |

|---|---|---|

| 1981–1991 | ~14% годовых | ~8–9% |

Разница возникла именно из-за снижения процентных ставок.

То есть инвесторы, которые боялись длинной дюрации, фактически упустили половину доходности цикла.

Когда начинается длинный цикл снижения ставок, длинные облигации получают структурное преимущество.

Накопленная доходность $1, инвестированного в длинные и короткие облигации США после пика процентных ставок начала 1980-х. Снижение ставок сделало длинную дюрацию значительно более прибыльной стратегией.

Исторические данные по облигационным рынкам показывают, что доходность длинных облигаций значительно зависит от процентных циклов (Dimson, Marsh, Staunton, Global Investment Returns Yearbook).

Когда длинные облигации начинают обгонять короткие

| Стадия процентного цикла | Что происходит на рынке | Какие облигации чаще выигрывают |

|---|---|---|

| Начало роста ставок | Центральный банк только начинает повышать ставку | Короткие |

| Середина цикла | Инфляция ещё высокая, ставки продолжают расти | Короткие / средние |

| Пик ставок | Рынок начинает ожидать замедление экономики | Средние |

| Начало снижения ставок | Центральный банк смягчает политику | Длинные |

| Длительное снижение ставок | Доходности облигаций падают несколько лет | Длинные (значительно) |

Исторически длинные облигации начинают опережать короткие не в момент снижения ставок, а немного раньше — когда рынок начинает ожидать завершение цикла повышения.

Для инвестора с крупным портфелем ключевая ошибка — пытаться угадать точный момент разворота ставок.

Гораздо рациональнее:

- держать несколько дюраций одновременно

- постепенно увеличивать долю длинных облигаций по мере приближения пика ставок.

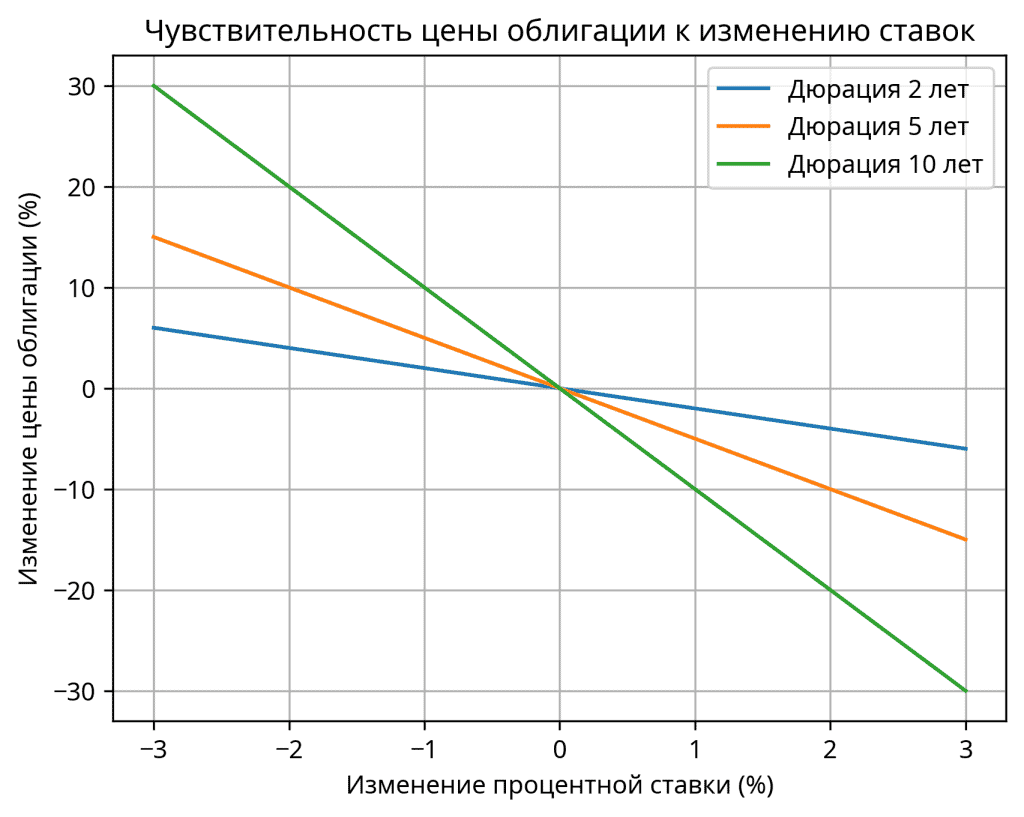

Что происходит с облигациями при изменении ставок

Пример для облигации с дюрацией около 8 лет.

| Изменение ставки | Изменение цены облигации |

|---|---|

| +1% | −8% |

| −1% | +8% |

| −2% | +16% |

Это упрощённая модель, но она хорошо показывает принцип.

Длинная облигация — это не просто купон.

Это ставка на изменение процентного цикла.

Чем выше дюрация, тем сильнее меняется цена облигации при одинаковом изменении ставки.

Предположим:

- общий капитал: 30 млн руб

- доля облигаций: 40%

- облигационный портфель: 12 млн руб

Сравним два варианта:

- короткие облигации (дюрация ≈ 2 года)

- длинные облигации (дюрация ≈ 8 лет)

Используем базовое правило облигаций:

изменение цены ≈ дюрация × изменение ставки

Что происходит с портфелем 30 млн при снижении ставки

| Параметр | Короткие облигации | Длинные облигации |

|---|---|---|

| Дюрация | ~2 года | ~8 лет |

| Размер облигационной части | 12 млн | 12 млн |

| Падение ставки на 1% | +2% | +8% |

| Рост стоимости портфеля | +240 тыс | +960 тыс |

| Падение ставки на 2% | +4% | +16% |

| Рост стоимости портфеля | +480 тыс | +1,92 млн |

При снижении процентных ставок длинные облигации могут давать значительно более сильный рост стоимости, чем короткие. Именно поэтому в крупных портфелях обычно присутствует комбинация разных дюраций.

Как читать эту таблицу

Если ставка падает на 1%:

- короткие облигации добавляют портфелю примерно 240 тыс руб

- длинные облигации — около 1 млн руб

При снижении ставок на 2% разница становится ещё заметнее.

Фактически инвестор с длинной дюрацией получает почти 2 млн руб дополнительного роста стоимости портфеля.

Почему это важно для состоятельного инвестора

При капитале 30–100 млн руб облигации выполняют не только функцию стабильного дохода.

Они становятся инструментом работы с процентным циклом.

Именно поэтому в институциональных портфелях почти всегда присутствуют:

- короткие облигации

- средние

- длинные

Такая структура позволяет одновременно:

- получать купонный доход

- контролировать процентный риск

- участвовать в росте стоимости облигаций при снижении ставок.

Когда длинные облигации становятся особенно интересными

Есть несколько ситуаций, когда длинная дюрация начинает выглядеть рационально.

1. Ставки находятся близко к историческим максимумам

Это означает, что вероятность дальнейшего роста ограничена.

2. Экономика входит в фазу замедления

Центральные банки обычно начинают снижать ставки.

3. Инфляция начинает стабилизироваться

В этот момент рынок облигаций начинает закладывать будущие снижения ставок.

Длинные облигации могут играть важную роль в инвестиционном портфеле, особенно в периоды снижения процентных ставок. Однако важно помнить, что даже хорошо структурированная облигационная часть портфеля не решает всех инвестиционных задач. Мы подробно разбирали это в статье «Почему портфель только из облигаций — системная ошибка».

Когда короткие облигации всё-таки предпочтительнее

Существуют и обратные ситуации.

Короткая дюрация оправдана если:

- инфляция ускоряется

- центральный банк только начинает цикл повышения ставок

- экономика перегрета

В таких условиях длинные облигации могут падать несколько лет подряд.

Почему состоятельные инвесторы редко делают ставку только на короткие бумаги

Инвесторы с крупными портфелями обычно не пытаются угадать точный момент изменения ставок.

Они используют структуру дюрации.

Типичный подход:

| Тип облигаций | Доля |

|---|---|

| короткие | 30–40% |

| средние | 30–40% |

| длинные | 20–30% |

Такая конструкция:

- снижает процентный риск

- сохраняет возможность заработать на снижении ставок

- уменьшает зависимость от точности прогнозов

Этот подход называют bond ladder или barbell strategy.

Числовой пример для портфеля 30 млн рублей

Предположим облигационная часть портфеля составляет 40% капитала.

Размер облигационного портфеля:

12 млн рублей

Возможная структура:

| Тип облигаций | Доля | Сумма |

|---|---|---|

| короткие ОФЗ | 35% | 4,2 млн |

| средние | 35% | 4,2 млн |

| длинные | 30% | 3,6 млн |

Если ставки падают на 1–1,5%, длинная часть портфеля может дать дополнительный рост стоимости, который короткие бумаги не обеспечат.

Главная ошибка инвесторов при высоких ставках

Когда ставки достигают пика, большинство инвесторов делает одно и то же:

они начинают покупать только короткие инструменты.

Проблема в том, что именно в этот момент рынок часто находится ближе к началу цикла снижения ставок, чем к его середине.

В результате инвестор:

- фиксирует высокий купон

- но теряет основной источник доходности облигаций — рост цены.

Ошибка большинства инвесторов при высокой ставке

| Что думает инвестор | Что чаще происходит на рынке |

|---|---|

| «Ставки ещё будут расти — покупаю только короткие облигации» | Через 1–2 года начинается цикл снижения ставок |

| «Длинные облигации слишком рискованные» | Длинная дюрация начинает расти быстрее рынка |

| «Главное — сохранить купон» | Основная доходность приходит от роста цены облигаций |

| «Переложусь позже» | Лучший момент обычно уже упущен |

Когда процентные ставки достигают высоких уровней, большинство инвесторов концентрируется на коротких облигациях. Но именно в такие моменты длинная дюрация часто начинает давать наибольшую доходность.

Инвесторы редко выбирают длинные облигации в момент высоких ставок, потому что они выглядят слишком «скучно» и не обещают быстрой прибыли. Но именно такие решения часто оказываются наиболее рациональными на длинном горизонте — об этом мы писали в статье «Почему скучные инвестиции часто самые правильные».

Почему в портфеле почти всегда есть место длинной дюрации

Для инвестора с крупным капиталом облигации выполняют несколько функций:

- стабильный денежный поток

- защита портфеля в кризис

- инструмент для работы с процентным циклом

Последняя функция часто недооценивается.

Но именно она объясняет, почему длинные облигации присутствуют почти во всех институциональных портфелях.

В целом о роли облигаций в портфеле мы писали — Сколько облигаций должно быть в портфеле

А если вас интересует как создать устойчивый инвестиционный портфель то предлагаем изучить цикл статей Формирование инвестиционного портфеля. Цикл из шести частей. Неделя за неделей. Архитектура капитала.

Вывод

Выбор между короткими и длинными облигациями — это не вопрос «безопасности».

Это вопрос структуры процентного риска.

Короткие облигации дают стабильность.

Длинные облигации дают возможность заработать на цикле ставок.

Поэтому для инвестора с портфелем 30–100 млн рублей наиболее рациональным решением обычно становится комбинация разных дюраций, а не ставка на один сценарий.

Поддерживать такую структуру облигаций в портфеле помогает регулярная ребалансировка — подробнее об этом в статье «Как часто делать ребалансировку портфеля».

Короткий вывод для портфеля

Если ставка кажется высокой — это не означает, что нужно покупать только короткие облигации.

Иногда именно в такие моменты длинная дюрация становится наиболее интересной частью портфеля.

FAQ

Какие облигации покупать при высокой ключевой ставке — короткие или длинные?

При высокой ключевой ставке многие инвесторы выбирают короткие облигации, рассчитывая быстрее реинвестировать деньги, если доходности вырастут. Однако исторически в такие периоды рынок часто находится близко к началу цикла снижения ставок. В этом случае длинные облигации могут дать значительно более высокую доходность благодаря росту их цены. Поэтому в крупных портфелях обычно используется комбинация коротких, средних и длинных облигаций.

Почему длинные облигации могут расти быстрее рынка при снижении ставок?

Цена облигации зависит от её дюрации — чувствительности к процентным ставкам. Чем длиннее дюрация, тем сильнее растёт цена облигации при снижении доходностей. Поэтому в периоды смягчения денежной политики длинные облигации часто показывают значительно более высокую доходность, чем короткие.

Правда ли, что длинные облигации слишком рискованны?

Длинные облигации действительно сильнее реагируют на изменение ставок. Но этот риск работает в обе стороны. Если ставки падают, именно длинная дюрация обеспечивает основной рост стоимости облигационного портфеля.

Почему институциональные инвесторы редко держат только короткие облигации?

Крупные портфели обычно используют структуру из нескольких дюраций. Это позволяет одновременно получать стабильный купонный доход и участвовать в росте стоимости облигаций при снижении ставок. Такая конструкция снижает зависимость портфеля от точности прогнозов по процентным ставкам.

Что происходит с облигациями, если ставка падает на 1–2%?

Короткие облигации могут вырасти на несколько процентов, тогда как длинные бумаги часто показывают рост на 10–15% и более. Именно поэтому в портфелях крупных инвесторов обычно присутствует часть длинной дюрации.

Какая ошибка чаще всего возникает у инвесторов при высоких ставках?

Когда ставки достигают максимальных уровней, многие инвесторы начинают покупать только короткие облигации. Но именно в этот момент рынок часто оказывается ближе к началу цикла снижения ставок. В результате инвестор фиксирует высокий купон, но упускает основной источник доходности облигаций — рост их цены.