Инвесторы регулярно задают один и тот же вопрос: когда лучше покупать доллар.

Обычно он возникает в периоды сильных колебаний курса — когда рубль резко падает или, наоборот, неожиданно укрепляется.

Но с точки зрения долгосрочного портфельного инвестора вопрос поставлен неверно.

Правильный вопрос звучит иначе:

Какую роль должен играть доллар в структуре капитала — независимо от текущего курса.

Разница между этими вопросами — стратегическая.

Первый — попытка угадать рынок.

Второй — попытка построить устойчивую систему.

И именно второй подход, как показывает практика, почти всегда оказывается более эффективным.

Валютная диверсификация — лишь один из элементов общей структуры капитала. Подробнее об архитектуре активов я писал в цикле статей «Как сформировать устойчивый инвестиционный портфель».

Почему доллар вообще нужен в портфеле

Для российского инвестора доллар — не просто валюта.

Это основная резервная валюта мировой финансовой системы и базовая единица измерения глобальных активов.

Большинство активов, которые формируют мировой капитал:

- акции международных компаний

- сырьевые рынки

- большая часть облигационного рынка

- инвестиционные фонды

номинированы именно в долларах.

Поэтому доллар выполняет в портфеле сразу несколько функций:

1. Валютная диверсификация

История показывает: валютные режимы меняются, а национальные валюты периодически переживают девальвации.

2. Доступ к мировым активам

Без валютной составляющей портфель фактически становится локальным.

3. Защита от макроэкономических рисков

Инфляция, бюджетные дефициты и политические циклы часто проявляются именно через курс валюты.

Исторический контекст: рубль и доллар

За последние 30 лет рубль пережил несколько крупных девальваций:

| Год | Событие | Изменение курса |

|---|---|---|

| 1998 | Дефолт | рубль упал примерно в 3 раза |

| 2008–2009 | Глобальный кризис | ~30–40% |

| 2014–2015 | Нефтяной шок и санкции | почти в 2 раза |

| 2022 | Геополитический кризис | экстремальная волатильность |

Главный вывод из этих эпизодов:

девальвации происходят редко, но резко.

Инвестор, который строит портфель только в одной валюте, фактически принимает на себя скрытый валютный риск.

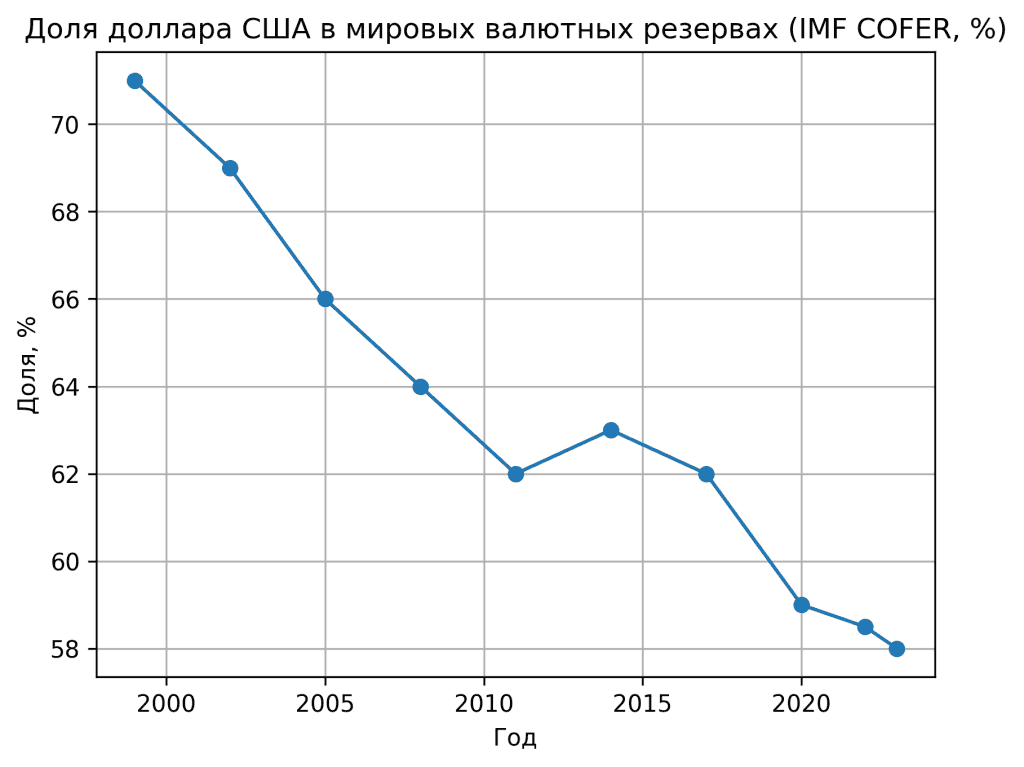

Доля доллара США в мировых валютных резервах (данные IMF COFER)

Несмотря на постепенное снижение доли доллара в последние десятилетия, он остаётся главной резервной валютой мировой финансовой системы.

Даже сегодня около 58–60% мировых резервов центральных банков номинированы в долларах.

По данным International Monetary Fund, доллар остаётся основной резервной валютой мира и составляет около 57–60% глобальных валютных резервов центральных банков.

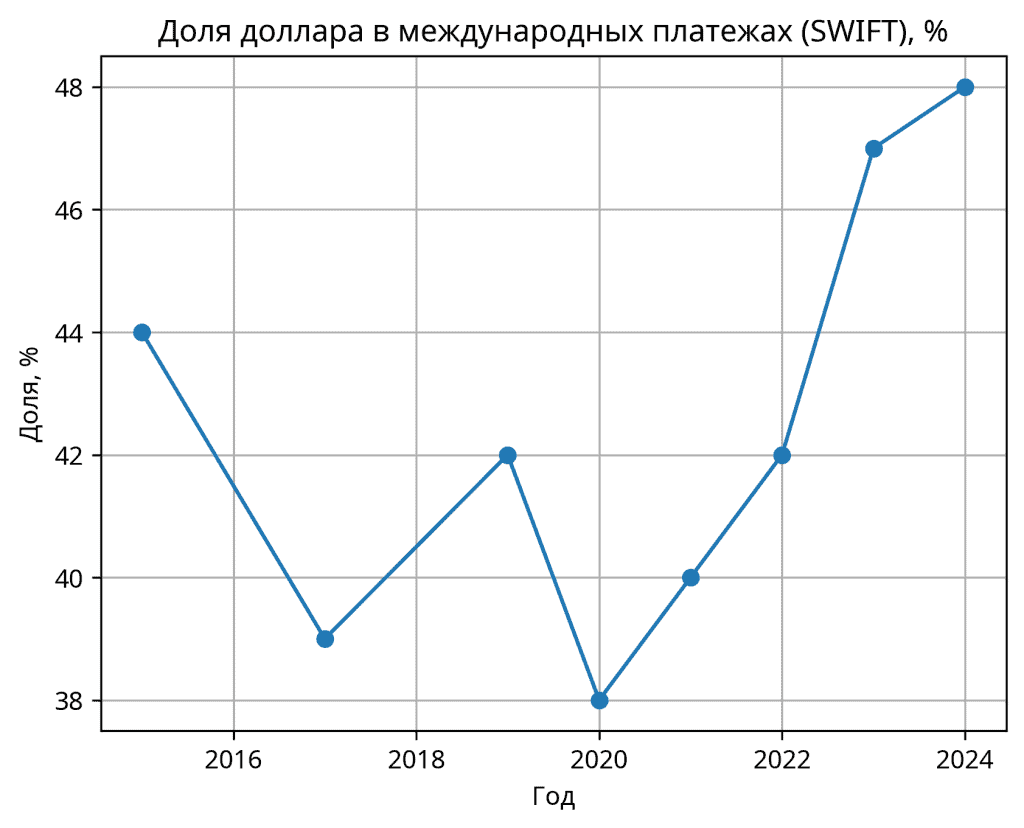

Доля доллара США в международных платежах (данные SWIFT).

Несмотря на разговоры о «дедолларизации», доллар остаётся ключевой валютой глобальных расчетов. В разные годы его доля в международных платежах колебалась в диапазоне 40–50%, значительно опережая все остальные валюты.

Статистика международных расчётов, публикуемая SWIFT, показывает, что доллар остаётся основной валютой глобальных платежей и значительно опережает другие валюты по доле операций.

Короткий аналитический вывод

Инвесторы иногда ожидают резкой потери роли доллара в мировой экономике.

Но инфраструктура международных расчетов меняется значительно медленнее, чем политическая риторика.

Пока доллар остаётся основной валютой:

- мировой торговли

- финансовых рынков

- международных платежей

его роль в инвестиционных портфелях также остаётся структурной.

Иногда говорят, что эпоха доллара заканчивается.

Но факты выглядят спокойнее.

Доля доллара действительно медленно снижается —

однако ни одна другая валюта пока не приблизилась к его позиции.

Для инвестора это означает простую вещь:

доллар может постепенно терять долю,

но альтернативы ему в мировой финансовой системе пока нет.

Что происходило с рублём каждые 5 лет

История валютных циклов показывает одну закономерность: рубль может долго оставаться стабильным, но периоды спокойствия периодически сменяются резкими девальвациями.

| Год | Курс USD/RUB (примерно) | Контекст |

|---|---|---|

| 1998 | ~6 → 20 | Дефолт и валютный кризис |

| 2003 | ~30 | Период стабилизации и роста экономики |

| 2008 | ~24 → 36 | Глобальный финансовый кризис |

| 2013 | ~30–32 | Последний год относительной стабильности |

| 2015 | ~50–70 | Нефтяной шок и санкции |

| 2020 | ~60 → 75 | Пандемия и падение нефти |

| 2022 | ~60 → 120 → 70 | Геополитический кризис и валютные ограничения |

| 2024 | ~90–100 | Новый уровень равновесия курса |

Главное наблюдение

Валютная история России развивается не плавно, а рывками.

Долгие периоды относительной стабильности сменяются короткими фазами резкой девальвации.

Поэтому для инвестора важен не столько прогноз курса, сколько структура валют в портфеле.

Динамика курса рубля в значительной степени определяется внешнеторговым балансом, движением капитала и процентной политикой центрального банка. Подробные факторы валютного курса регулярно анализируются в обзорах денежно-кредитной политики Банка России.

Небольшая ремарка

Интересная деталь из практики управления капиталом:

если смотреть на рубль на горизонте 25–30 лет, почти все крупные валютные движения происходят в течение нескольких месяцев.

Инвестор, который заранее держит часть портфеля в валюте, переживает такие эпизоды спокойно.

Инвестор без валютной диверсификации обычно начинает покупать доллар уже после того, как основное движение произошло.

Как менялась покупательная способность 1 млн рублей в долларах

Предположим, инвестор держал 1 млн рублей и каждый определенный момент времени переводил его в доллары по текущему курсу. Таблица показывает, сколько долларов фактически стоил этот капитал в разные годы.

| Год | Средний курс USD/RUB | 1 млн рублей в долларах |

|---|---|---|

| 2000 | ~28 | ~35 700 $ |

| 2005 | ~28 | ~35 700 $ |

| 2010 | ~30 | ~33 300 $ |

| 2015 | ~60 | ~16 700 $ |

| 2020 | ~72 | ~13 900 $ |

| 2024 | ~95 | ~10 500 $ |

Что показывает эта таблица

За 25 лет номинально 1 млн рублей остался тем же миллионом,

но его международная покупательная способность снизилась более чем в 3 раза.

Именно поэтому валютная диверсификация рассматривается не как спекуляция на курсе, а как защита долгосрочной покупательной способности капитала.

Небольшой аналитический комментарий

Инвесторы часто воспринимают валюту как риск.

Но если смотреть на капитал с международной точки зрения, ситуация выглядит иначе.

На длинных горизонтах риск часто заключается не в том, что доллар может колебаться,

а в том, что капитал остаётся полностью привязанным к одной национальной валюте.

Практика портфельного инвестирования

В международной практике валютная диверсификация считается базовым принципом.

Например:

- портфели endowment-фондов США

- модель Yale (Дэвид Свенсен)

- семейные офисы

как правило, держат активы в нескольких валютах.

И причина проста.

Никто не знает, какая экономика будет доминировать через 10–20 лет.

Например в периоды высоких ставок многие инвесторы концентрируются только на долговых инструментах. Однако такой подход имеет свои ограничения, о которых мы писали в материале «Почему портфель только из облигаций — системная ошибка».

Таблица: пример валютной структуры портфеля

Для инвестора с капиталом 30+ млн рублей возможная валютная структура может выглядеть так:

| Валюта | Доля | Сумма |

|---|---|---|

| Рубли | 50 % | 15 млн |

| Доллары | 35 % | 10,5 млн |

| Другие валюты (EUR / CNY и др.) | 15 % | 4,5 млн |

Такой портфель:

- сохраняет связь с локальной экономикой

- одновременно снижает валютный риск

Главный момент — доллар здесь не ставка на курс, а элемент структуры капитала.

Помимо валюты, важную роль в устойчивости портфеля играет и ликвидность. Подробно этот вопрос разобран в статье «Сколько держать в кэше и зачем он нужен».

Небольшой числовой пример

Предположим, инвестор держит 30 млн рублей.

Рассмотрим два сценария.

| Сценарий | Портфель без валюты | Портфель с 35% в долларах |

|---|---|---|

| Рубль стабилен | примерно одинаковый результат | примерно одинаковый |

| Девальвация 40% | портфель теряет покупательную способность | валютная часть компенсирует значительную долю потерь |

Валютная диверсификация не делает инвестора богаче каждый год.

Но она снижает вероятность крупных потерь капитала.

Личный опыт

За годы управления портфелями я наблюдал одну повторяющуюся модель поведения инвесторов.

В периоды сильного рубля многие считают покупку валюты бессмысленной.

Фраза звучит примерно так:

«Зачем покупать доллар? Он уже дорогой.»

Через несколько лет происходит очередной валютный цикл — и те же инвесторы покупают валюту значительно дороже.

Это классический поведенческий паттерн:

покупка валюты на пике страха и отказ от неё в периоды спокойствия.

Рациональная стратегия обычно выглядит иначе.

Валюта покупается постепенно и заранее, а не в момент паники.

Долговые инструменты часто становятся базой консервативной части портфеля, однако их валютная структура также имеет значение. Этот вопрос разбирается в статье «Облигации в портфеле инвестора».

Стоит ли покупать доллар для инвестиционного портфеля в 2026 году

Честный ответ звучит так:

никто не знает.

А если кто-то говорит что знает стоит ли покупать доллар именно сейчас — то точно не стоит слушать.

В краткосрочной перспективе курс валюты определяется множеством факторов:

- процентные ставки

- цены на сырьё

- движение капитала

- политика центральных банков

Все эти факторы меняются быстрее, чем инвестиционный горизонт портфеля.

Поэтому долгосрочный инвестор принимает другое решение.

Он не пытается угадать курс.

Он определяет долю валюты в портфеле и придерживается её.

Попытки угадать курс валюты обычно приводят к ошибкам. Именно поэтому долгосрочные стратегии инвестирования часто выглядят «скучно», о чём я писал в статье «Почему скучные инвестиции часто самые правильные».

Как покупают валюту семейные офисы

В профессиональном управлении капиталом валюту почти никогда не покупают «по прогнозу курса».

Семейные офисы обычно используют более простую и дисциплинированную модель.

1. Сначала определяется стратегическая доля валют

Как правило, она находится в диапазоне:

| Тип портфеля | Доля валюты |

|---|---|

| Консервативный | 20–30% |

| Сбалансированный | 30–45% |

| Глобальный | 50–70% |

Важно, что речь идёт не только о долларах, а о валютной корзине.

2. Валюта покупается постепенно

Обычно применяется один из двух методов:

- периодическая покупка (например, раз в месяц или квартал)

- ребалансировка портфеля

Это позволяет снизить риск покупки на локальном пике курса.

3. Решение принимается не по курсу, а по структуре портфеля

Если доля валюты в портфеле падает ниже целевой, её докупают.

Если доля становится слишком высокой — часть позиции сокращают.

Таким образом валютная позиция управляется автоматически, без попыток угадать следующий курс.

4. Горизонт — десятилетия

Для семейных офисов валюта — это не торговая позиция.

Это элемент долгосрочной архитектуры капитала.

И именно поэтому решения принимаются спокойно, без привязки к новостям и краткосрочным движениям рынка.

Наблюдение из практики

Инвесторы часто пытаются угадать лучший момент для покупки валюты.

Семейные офисы почти никогда этим не занимаются.

Они просто поддерживают заданную валютную структуру портфеля.

Парадокс в том, что такой скучный подход на длинной дистанции обычно оказывается более эффективным.

Когда доллар действительно покупать не стоит

Есть ситуации, когда валютная позиция может быть чрезмерной.

Например:

- вся жизнь и расходы инвестора номинированы в рублях

- доходы полностью рублевые

- валютная доля уже превышает 50–60%

В таком случае покупка валюты может увеличивать риск, а не снижать его.

Практический вывод

Для долгосрочного инвестора вопрос обычно звучит не так:

«Покупать ли доллар сейчас?»

А так:

«Какая доля валюты должна быть в моём портфеле?»

Когда этот вопрос решён, дальнейшие действия становятся намного проще.

Валюта покупается постепенно, в рамках стратегии.

Без попыток угадать следующий курс.

Коротко

Доллар в портфеле — это:

- инструмент диверсификации

- защита от валютных рисков

- способ участия в глобальных рынках

Но это не инвестиционная идея сама по себе.

И тем более не повод для спекуляций на курсе.

FAQ

Стоит ли покупать доллар для инвестиционного портфеля сейчас?

Краткосрочную динамику курса предсказать невозможно. Для долгосрочного инвестора доллар — это не спекуляция на курсе, а инструмент валютной диверсификации. Решение обычно принимается исходя из целевой доли валюты в портфеле, а не из текущего курса.

Какая доля доллара должна быть в инвестиционном портфеле?

У большинства долгосрочных инвесторов валютная доля находится в диапазоне 30–50% портфеля. Точная пропорция зависит от структуры расходов, валюты доходов и глобальной диверсификации активов.

Может ли доллар потерять статус мировой резервной валюты?

Такие прогнозы появляются регулярно, однако пока доллар остаётся ключевой валютой мировой финансовой системы. Он доминирует в международных расчетах, резервах центральных банков и глобальных финансовых рынках.

Когда лучше покупать доллар — сейчас или ждать более выгодного курса?

Попытки угадать лучший момент обычно приводят к обратному результату. Инвесторы часто покупают валюту после сильных движений рынка, когда основной рост уже произошёл. Поэтому профессиональные инвесторы предпочитают постепенные покупки или ребалансировку портфеля.

Нужно ли покупать доллар, если весь капитал уже инвестирован в рублевые активы?

В таком случае валютная диверсификация может снизить долгосрочный риск портфеля. Даже частичная валютная доля помогает защитить покупательную способность капитала в периоды девальвации.

Почему состоятельные инвесторы почти всегда держат часть капитала в валюте?

Крупный капитал обычно ориентируется на глобальные рынки, а не только на локальную экономику. Валютная диверсификация позволяет инвестировать в международные активы и снижает зависимость портфеля от одной страны и одной валюты.

Что будет с долларом через 10 лет — и стоит ли вообще держать валюту в портфеле?

Ни один инвестор не может уверенно ответить на этот вопрос. Именно поэтому профессиональное управление капиталом строится не на прогнозах валют, а на диверсификации активов и валют.

Стоит ли покупать доллар, если он уже сильно вырос?

Доллар в портфеле — это не ставка на курс, а инструмент валютной диверсификации. Покупка обычно происходит постепенно, в рамках заданной доли валюты в капитале.

В какой валюте лучше держать капитал долгосрочному инвестору?

Большинство долгосрочных инвесторов не концентрируют капитал в одной валюте.

Практика управления крупными портфелями показывает, что обычно используется валютная диверсификация.

Типичная структура может выглядеть так:

| Валюта | Примерная доля |

|---|---|

| Базовая валюта страны проживания | 40–60% |

| Доллар США | 25–40% |

| Другие валюты (EUR, CHF, иногда CNY) | 10–20% |

Такой подход позволяет:

- снизить валютный риск

- сохранить доступ к глобальным рынкам

- уменьшить зависимость капитала от одной экономики.

Поэтому для долгосрочного инвестора ключевой вопрос — не «угадывать курс доллара», а определить валютную структуру портфеля.

Подробнее об архитектуре активов и о том как построить устойчивый инвестиционный портфель мы писали в цикле статей Формирование инвестиционного портфеля. Цикл из шести частей. Неделя за неделей. Архитектура капитала.