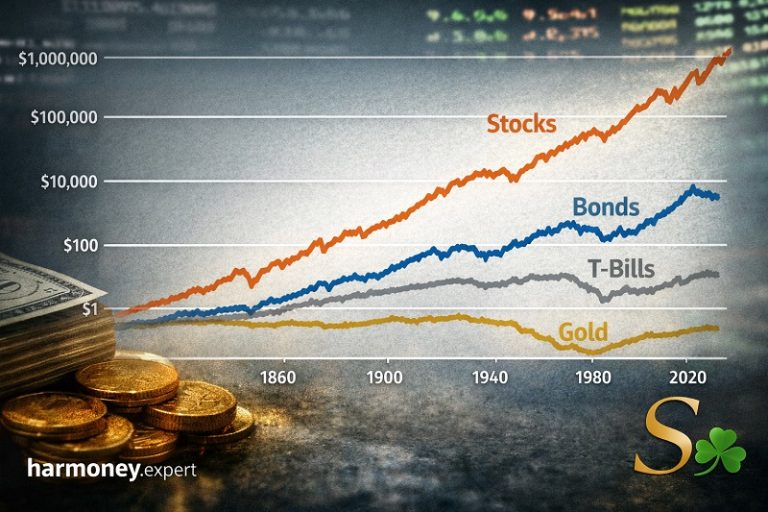

На уровне обыденного представления связь кажется очевидной: если экономика страны растёт, значит должны расти и акции — компании же работают “внутри” этой экономики. Однако эконометрика (и особенно попытка прогнозирования) показывает: эта связь далеко не прямолинейна.

Для примера возьмём:

| страна | основной ориентир индекса для сравнения |

|---|---|

| США | S&P 500 |

| Россия | индекс Мосбиржи (бывш. ММВБ) |

| Япония | Nikkei 225 |

| Индия | Nifty 50 |

Корреляция в среднесрочной перспективе (1–4 года)

В горизонте нескольких лет секторные сдвиги, политика ЦБ и структура экспорта/импорта создают сильные искажения.

США.

S&P 500 часто растёт “быстрее”, чем ВВП. Причина банальна: американский фондовый рынок — это корпорации, получающие значительную долю выручки вне США. Apple, Microsoft, Alphabet — глобальные компании. Их капитализация растёт даже при умеренном росте американского ВВП.

Россия.

Здесь связь ещё слабее. Российский рынок — в той части, которая торгуется и формирует индекс — гиперзависим от сырья и геополитики. 2016–2020 — рост индекса шёл на фоне не слишком серьёзного роста ВВП. 2022 — обвал индекса на фоне локального всплеска показателя производства в отдельных секторах (военное госзаказное плечо), но с полным разрывом рыночных каналов.

Япония.

Тридцатилетний “японский застой” — классический пример. ВВП почти плоский, Nikkei тоже десятилетиями стоял. Да, здесь есть корреляция — но вывод противоположный массовому стереотипу: не “рост ВВП → рост рынка”, а “структурные проблемы экономики → оба плоские”.

Индия.

Тут — почти учебник обратного: Nifty 50 рос быстрее, чем ВВП, потому что инвесторы “дисконтируют” будущий рост и демографические ожидания. Индийский рынок последние 10–12 лет — это ставка на будущее, которое ещё не материализовано в статистическом ВВП.

Итог по среднесроку:

связь слишком шумная. Инвесторы живут ожиданиями и глобальными потоками капитала. ВВП — отражение факта, рынок — отражение ожиданий по поводу будущего по всему миру.

Корреляция в долгосрочной перспективе (15–25 лет)

На длинном горизонте картина иная.

— страны, которые структурно растут (США, Индия), имеют долгосрочный растущий рынок

— страны с структурным стагнационным трендом (Япония) имеют плоский рынок

— страны с политическими изломами (Россия) имеют более низкую предсказуемость рынка, чем предсказуемость ВВП

Здесь ВВП и индекс действительно “рыдают и смеются примерно вместе” — но это уже не связь по годам, а связь по историческому тренду уровня развития капитализма.

Главный вопрос: может ли рост ВВП быть индикатором роста акций?

Короткий ответ: нет — в горизонтe прогноза.

Да — как общий фон, но не как сигнал.

Почему “нет” как индикатор?

| показательно | рынок | ВВП |

|---|---|---|

| живёт | будущими денежными потоками | прошлым выпуском |

| реагирует | сразу (день/неделя) | с задержкой (кварталы/годы) |

| глобальны ли входящие потоки | да | нет |

Фондовый рынок — forward-looking. ВВП — backward-looking.

Почему “да” как фон?

При прочих равных капитализм с ростом производительности создаёт “в среднем” повышающую линию капитализации (пример США).

Но это “фоновая гравитация”, а не торговый сигнал.

Вывод

Рост ВВП не годится как индикатор покупки акций.

ВВП полезен на уровне “физики материи” — как показатель, что экономика живёт, не распадается, повышает производительность. Но этот показатель не даёт времени входа, масштаба движения и дифференциации по секторам.

Другими словами — ВВП может объяснить почему рынок вырос за 20 лет,

но не подскажет — купить сейчас или через 9 месяцев.