Проблема в том, что портфель из одного класса активов — это игра на одной струне.

А на одной струне можно сыграть разве что мантру или тревожный звон.

Но уж точно не финансовую симфонию, рассчитанную на десятилетия.

Когда портфель превращается в соло, а не в оркестр

Я много лет наблюдаю за тем, как инвесторы искренне верят:

если компания платит дивиденды, значит риска меньше.

Но это лишь одна грань реальности.

Главное — в другом: моно-портфель не даёт главного инструмента долгосрочного инвестирования — ребалансировки.

Когда у вас есть хотя бы 2–4 класса активов, у вас появляется то, что в музыке называют «контрастом», а в инвестировании — источник дополнительной доходности за счёт перераспределения капитала.

- один актив вырос → фиксируем часть прибыли, докупаем просевший;

- один актив переживает свой цикл подъёма, другой — цикл спада → портфель выравнивается;

- снижается волатильность → повышается устойчивость.

Но если у вас только дивидендные акции — вам попросту нечего ребалансировать.

Всё движется в одном направлении и подчиняется одному риску.

Вы лишаете себя одного из самых мощных механизмов долгосрочной доходности.

Ни один серьёзный портфельный управляющий не строит стратегию на одном классе. Это просто не работает в длинном горизонте.

В чём слабость дивидендного моно-портфеля

1) Дивиденды — не обещание, а переменная

Любая компания может в один прекрасный момент сказать:

«Вы знаете… в этом году дивидендов не будет, нам надо пережить трудности».

Или выплатить в два раза меньше.

И вот тут происходит самое интересное:

курс падает обычно намного сильнее, чем стоимость отменённых или сокращённых дивидендов.

Почему?

Потому что рынок ценит стабильность выше разовой выплаты.

Сигнал «дивиденд отменён» — это не про деньги, это про будущее, которое стало неопределённым.

То есть не только исчезает поток дохода, но и капитал резко уменьшается в цене.

Двойной удар.

2) Капкан высокой дивдоходности

Многие инвесторы смотрят так:

«О! 12% дивидендов! Беру!»

Но высокая доходность чаще означает:

- падающую прибыль,

- растущий долг,

- стагнирующий бизнес,

- отсутствие инвестиций в будущее.

И портфель постепенно наполняется компаниями, которые выглядят дешево только на экране.

В реальности они дешевые, потому что рынок уже видит проблемы, которые инвестор игнорирует.

3) Отсутствие роста капитала

Дивидендные компании часто мало реинвестируют в развитие.

Это не плохо само по себе, но это означает сниженную динамику:

- медленнее растёт капитализация,

- меньше технологической гибкости,

- сильнее зависимость от циклов.

Когда экономика входит в фазу, где выигрывают компании роста, дивидендные портфели обычно отстают годами.

4) В кризис дивиденды — слабая подушка

Акции могут падать на 30–60%.

А дивиденд в 6–10% в такие периоды — просто декоративная деталь.

Психологически он смягчает удар, но финансово — нет.

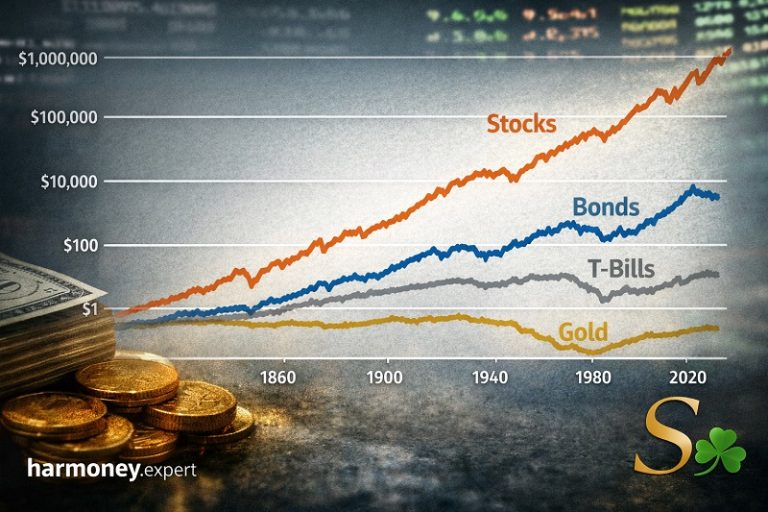

Почему нужны хотя бы 2–4 класса активов

Я убеждён: портфель должен быть системой, а система невозможна из одного элемента.

Разные активы работают в разные фазы цикла:

- акции дают рост;

- облигации дают стабильность и защиту;

- золото защищает от инфляционных рывков и системных рисков;

- недвижимость или REIT добавляют кэшфлоу и низкую корреляцию.

Когда одни активы падают, другие растут или сохраняют стоимость.

И вот тут появляется возможность ребалансировать — продавать то, что подорожало, и покупать дешёвое.

Это и есть один из секретов устойчивой долгосрочной доходности.

Моно-портфель принципиально лишён этого механизма.

Он растёт только тогда, когда растёт его единственный класс.

А если не растёт — вы просто стоите на месте.

Риски, с которыми сталкивается дивидендный моно-инвестор

- отраслевой кризис → дивиденды режут, капитал падает;

- структурные изменения (технологии, энергетика, регулирование) → сектор отстаёт 5–10 лет;

- временная приостановка выплат → акция падает сильнее самой выплаты;

- отсутствие ребалансировки → нет системного механизма улучшения портфеля;

- зависимость от корпоративной прибыли → один источник риска управляет всем;

- стремление к высокой доходности → портфель сдвигается в сторону «ловушек стоимости».

Вывод : гармония — в структуре, а не в моде

Дивидендные акции — важная часть портфеля.

Я сам люблю качественные дивидендные компании.

Но только в составе системы.

Портфель, построенный на одном классе активов, не является стратегией.

Это ставка.

Симпатичная, популярная, иногда работающая. Но всё же ставка.

А для долгосрочного инвестора ставка — плохой фундамент.

Фундаментом служит структура, дисциплина и способность управлять циклами.

А это возможно только тогда, когда в портфеле есть из чего выбирать, что покупать, что сокращать — и что ребалансировать.

На одной струне можно сыграть мелодию.

Но симфонию — никогда.