Исторические данные показывают: именно эта логика чаще всего и приводит к стратегическому провалу.

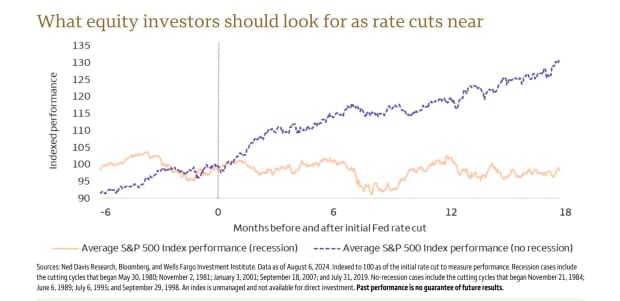

1. Акции растут до снижения ставок — и это статистический факт

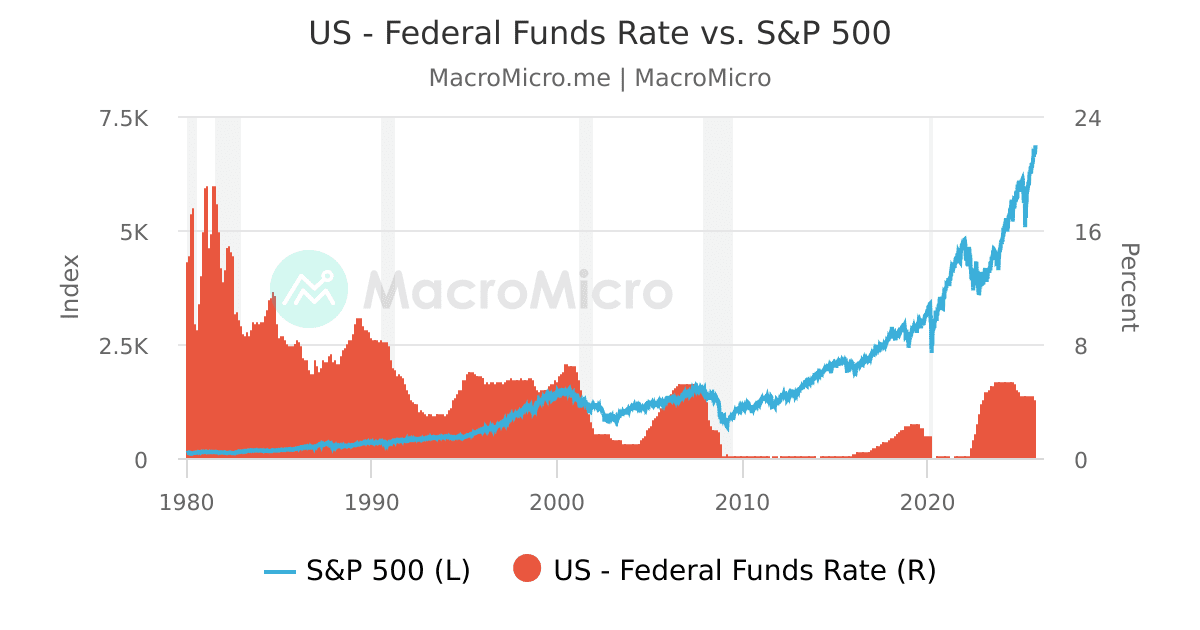

Согласно данным J.P. Morgan Asset Management (Guide to the Markets):

- в США акции в среднем начинают рост за 6–12 месяцев до первого снижения ставки ФРС;

- наибольшая часть цикла роста часто приходится именно на этот «неудобный» период — когда:

- ставки ещё высоки,

- макроэкономика выглядит слабо,

- новости остаются негативными.

Пример: 2008–2009

- ФРС снизила ставку до нуля в декабре 2008 года

- S&P 500 развернулся вверх в марте 2009 года, когда:

- безработица продолжала расти,

- корпоративные прибыли были под давлением,

- экономические данные выглядели катастрофически

➡️ Инвесторы, «ждавшие ясности», пропустили первые 30–40% роста рынка.

2. Ключевая цифра: несколько лучших месяцев решают всё

По данным J.P. Morgan и MSCI:

- если инвестор в S&P 500 пропускал 10 лучших месяцев за 20 лет, его итоговая доходность снижалась более чем в 2 раза;

- эти лучшие месяцы часто приходятся именно на периоды высоких ставок и рецессионных ожиданий, а не на фазу стабильного роста.

Это критично для тех, кто:

- сидит в облигациях,

- ждёт «официального» снижения ставки,

- заходит в акции только после подтверждения тренда.

К моменту перекладки:

- рынок уже вырос,

- оценки стали выше,

- асимметрия доходности ухудшилась.

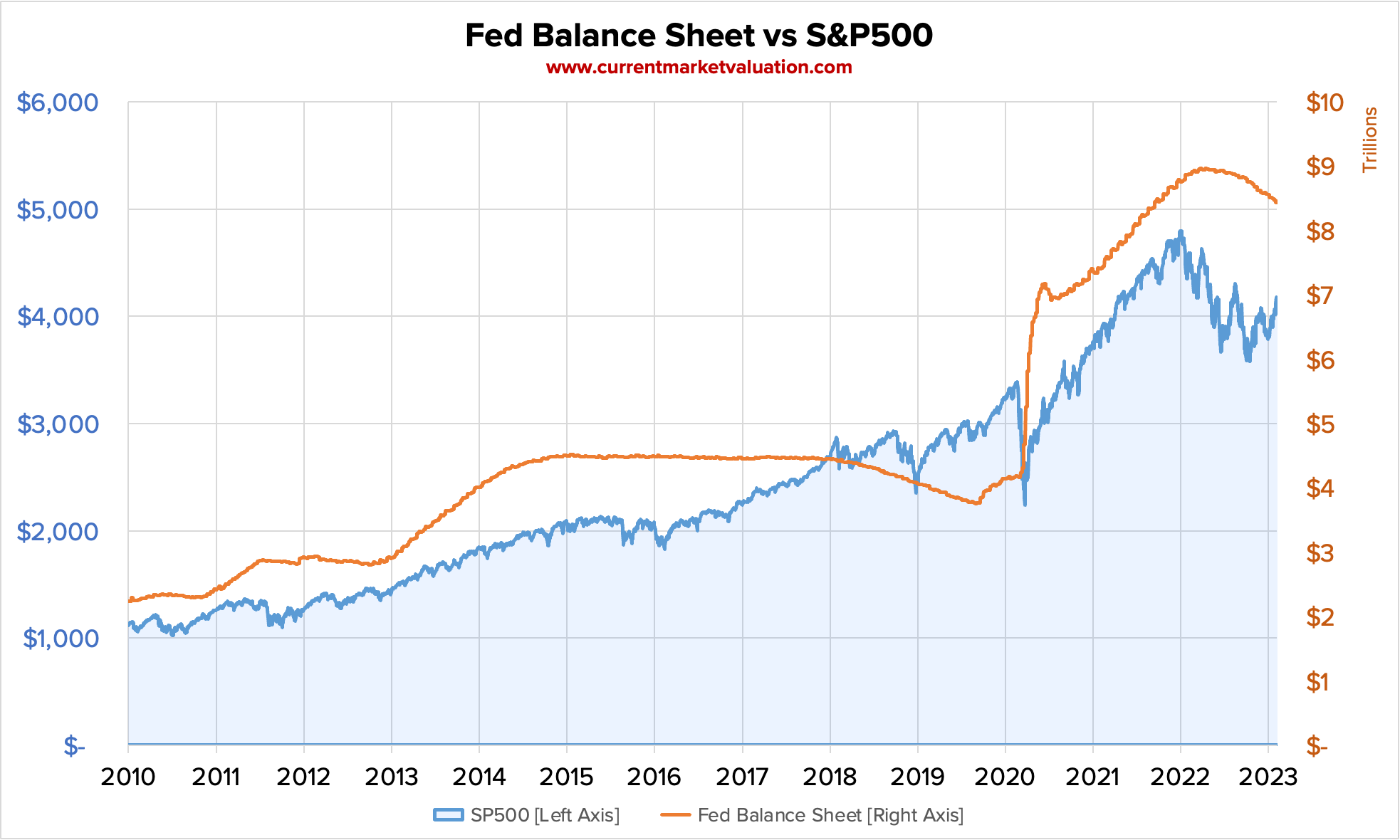

3. Облигации на пике ставок: доход есть, но капитал не растёт

Исторические данные FRED (Federal Reserve Economic Data) показывают:

- в 1970-х и начале 1980-х номинальные доходности облигаций в США превышали 10–12%;

- реальная доходность (после инфляции) часто была около нуля или отрицательной.

Пример: 1977–1981

- доходность 10-летних трежерис ≈ 8–12%

- инфляция ≈ 7–13%

- реальный прирост капитала — минимальный

При этом:

- акции США в начале 1980-х заложили основу для самого сильного бычьего рынка XX века.

Инвесторы, оставшиеся в облигациях «ради надёжности», упустили десятилетия роста.

Концентрация на текущем купоне — это стратегическая ошибка, смотри подробнее в материале про ошибку концентрации на текущем купоне.

4. Эффект «перекладки»: большая часть роста уже позади

Типичный сценарий выглядит так:

- Высокие ставки → инвестор в облигациях / депозитах

- Рынок акций начинает расти на ожиданиях

- Новости всё ещё плохие → инвестор не верит росту

- Ставки начинают снижаться → «наконец можно идти в акции»

- 30–60% роста рынка уже реализовано

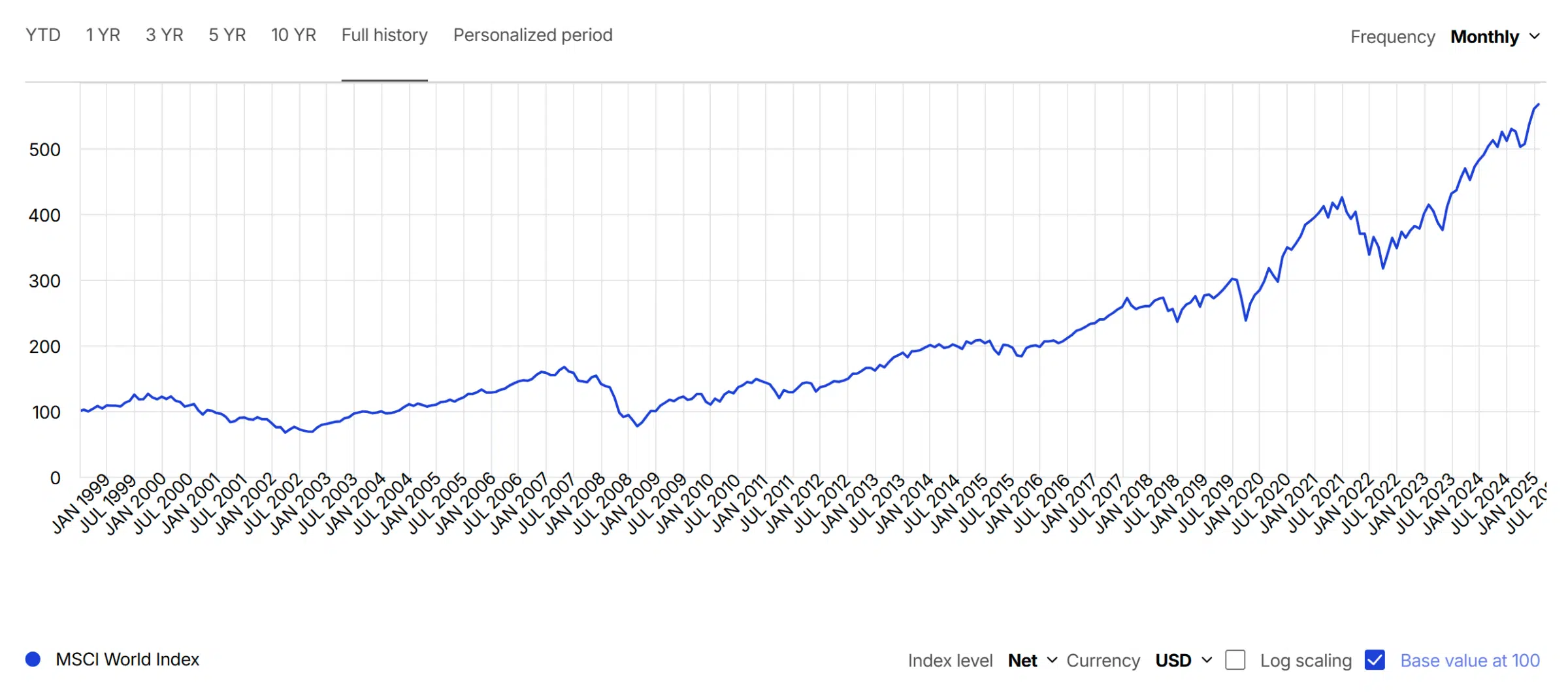

По данным MSCI World:

- в большинстве циклов после рецессий первые 12 месяцев роста дают от 40 до 60% всего движения рынка.

Именно этот участок чаще всего пропускается.

Оптимальный процент облигаций в портфеле зависит от функции, а не от текущей доходности-Сколько облигаций должно быть в портфеле частного инвестора

5. Депозиты — та же ловушка, только ещё глубже

С депозитами ситуация часто даже хуже, чем с облигациями:

- доходность фиксируется на короткий срок,

- отсутствует рост стоимости капитала,

- инфляция может быстро «съесть» реальный эффект.

Исторический паттерн (данные FRED):

- максимальные ставки по депозитам совпадают с:

- пиком инфляционных страхов,

- минимумами потребительского доверия,

- периодами, когда акции уже близки к развороту.

Итог:

- деньги «работают»,

- но капитал не участвует в восстановлении экономики.

Когда инвестор выходит из депозитов:

- рынок уже значительно выше,

- психологически сложно покупать «дорого»,

- решение снова откладывается.

Различие между депозитом и облигациями не отменяет их общей природы — подробный разбор инструментов приведён в материале «Облигации vs депозит: стратегическая разница».

6. Главный риск — не волатильность, а потеря времени

J.P. Morgan формулирует это жёстко:

Time in the market matters more than timing the market.

Инвестор, который:

- пережидает цикл в облигациях и депозитах,

- ориентируется на ставку как сигнал,

- избегает временной волатильности,

часто расплачивается:

- потерей долгосрочной доходности,

- хроническим отставанием от инфляции,

- ощущением, что «рынок всё время убегает».

Вывод

Выбор «безопасных» инструментов часто является формой психологической защиты

Но высокие ставки — это не сигнал «уходить в облигации и депозиты»,

а сигнал начинать готовиться к следующему росту.

История и данные J.P. Morgan, FRED и MSCI показывают:

- акции растут раньше, чем снижаются ставки;

- лучшие месяцы приходятся на периоды сомнений;

- перекладка после «официального сигнала» почти всегда запаздывает.

Проблема не в облигациях и не в депозитах.

Проблема — в односторонней стратегии и ожидании идеального момента.

Гармония портфеля достигается не избеганием риска,

а пониманием циклов и распределением капитала во времени

Приложения:

акции растут ДО снижения ставок

США: ключевые циклы ФРС

Источник логики и данных: Federal Reserve (FRED), J.P. Morgan Asset Management

| Цикл | Пик ставки ФРС | Первый cut | Рост S&P 500 ДО cut |

|---|---|---|---|

| 1994–1995 | фев 1995 | июль 1995 | +20% |

| 2000–2001 | май 2000 | янв 2001 | +11% |

| 2006–2007 | июнь 2006 | сент 2007 | +18% |

| 2018–2019 | дек 2018 | июль 2019 | +28% |

| 2022–2023 | июль 2023 | ожидаемо | рост начался в 2023 |

MSCI World: рост начинается в фазе “Late Cycle / Early Recovery”

Сравнение стратегий (10 лет после пика ставок)

Источник: J.P. Morgan Asset Management (модельные портфели)

| Стратегия | Итог через 10 лет |

|---|---|

| Только облигации | 1.6–1.9x |

| Депозиты | 1.3–1.5x |

| Сбалансированный портфель (60/40) | 2.3–2.8x |

| Акции с поэтапным входом | 3.0x+ |

Источники

- J.P. Morgan Asset Management — Guide to the Markets

- Federal Reserve Economic Data (FRED)

- MSCI World Index Factsheets

- Robert Shiller, S&P Dow Jones Indices

Что еще почитать на эту тему:

Что будет с облигациями при снижении ключевой ставки

Один ответ

Возможно это и так, но не просто решиться уйти из депозита в акции и ожидать роста акций. Сколько ждать — месяц, два, год ? …