И что это значит для инвестора, который уже «состоялся»

Но сейчас, в конце 2025 года, внимание приковано не к его сделкам, а к тому, что он ничего не делает.

А точнее — делает одно: накапливает кэш.

Факт: у Berkshire Hathaway — рекордные денежные резервы

По последнему квартальному отчёту Berkshire Hathaway держит более 180 млрд долларов в наличности и краткосрочных казначейских облигациях США.

Это исторический максимум — даже выше, чем в периоды кризиса 2008 года или пандемийного шока 2020-го.

Иными словами, Баффет, который десятилетиями говорил, что «держать кэш — значит проигрывать инфляции», сейчас предпочитает именно это.

Зачем?

1. Баффет не ищет «сделку года». Он ждёт момента перегиба цикла

Баффет — не спекулянт, а системный инвестор, мыслящий циклами.

И если смотреть с этой точки зрения, его логика предельно прагматична:

рынок сегодня — не место для великих покупок.

- Оценки компаний в США остаются близкими к историческим максимумам.

Даже после корректировок, мультипликаторы S&P 500 по P/E и P/B далеки от зон привлекательности. - Долларовая ликвидность постепенно сжимается: ФРС не понижает ставки, а реальная доходность коротких облигаций выше 4%.

- Риски рецессии остаются, но рынок делает вид, что их нет.

Баффет понимает: лучше пропустить рост последнего процента пузыря, чем оказаться с активами, которые теряют треть стоимости в следующем квартале.

2. Деньги — это не пассив. Это опцион на будущее

Для частного инвестора «держать кэш» часто означает бояться рынка.

Для Баффета — это форма силы.

Деньги дают возможность не угадывать момент, а ждать его.

Когда ликвидность уходит, цены падают, а инвесторы ищут спасение — тот, у кого есть кэш, становится покупателем последней инстанции.

Баффет уже делал это десятки раз:

- В 1970-х — когда скупал страховые компании на фоне кризиса.

- В 2008 — когда инвестировал в Goldman Sachs и General Electric на условиях, которые больше никто получить не мог.

- В 2020 — когда не купил ничего, но избежал миллиарда убытков, потому что оценил риск системной паники.

Кэш для него — не «временная стоянка», а оружие точного удара в будущем.

3. Среда «дешёвых денег» закончилась — и Баффет это принял

Инвесторы привыкли к парадигме: любое падение — возможность.

ФРС включит печатный станок, ставки снизят, ликвидность зальют — рынок снова вырастет.

Но этот цикл закончился.

Мир вошёл в эпоху долгосрочной структурной инфляции.

Это не временная вспышка, а результат:

- старения населения,

- деглобализации,

- энергетического перехода,

- и бюджетных дефицитов, которые невозможно закрыть без эмиссии.

В такой среде капитал снова имеет цену.

Баффет — старый мастер этого ремесла — просто вернулся к истокам:

не надо искать прибыль любой ценой, когда сам доллар начинает приносить 5% без риска.

4. «Скучная» стратегия Баффета — это урок зрелости

Состоятельные инвесторы часто испытывают соблазн «добавить перца» в портфель:

новые рынки, структурные продукты, высокодоходные облигации развивающихся стран.

Но Баффет своим примером напоминает:

разум — важнее адреналина.

Когда процентная ставка по краткосрочным Treasuries превышает 4–5%, а экономика балансирует на грани стагфляции,

разумный инвестор не должен стыдиться быть «консервативным».

Кэш — это тоже позиция.

Причём одна из самых стратегических: она защищает от ошибок, позволяет видеть рынок ясно и не зависеть от эмоций толпы.

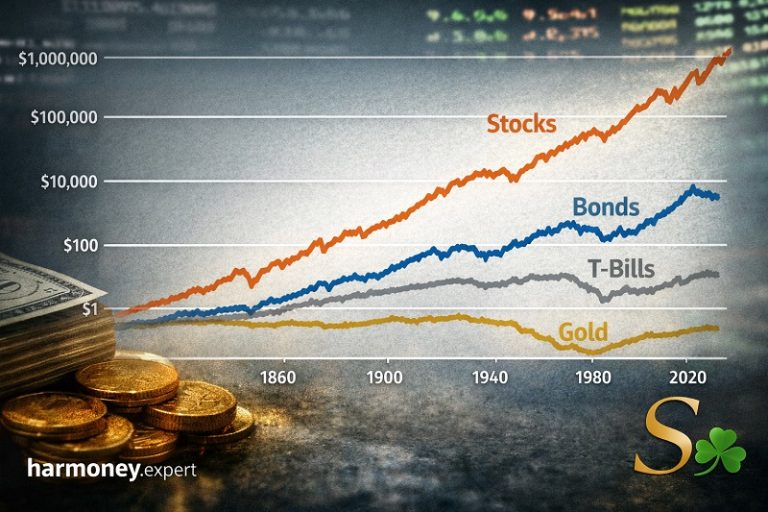

5. Парадокс доходности: кэш против рынка

В 2023–2025 годах портфельные сравнения дали неожиданный результат:

- Средняя доходность S&P 500 — около 7–8% годовых.

- Средняя доходность по T-Bills (6–12 мес.) — около 5%.

- Риск — несопоставим.

Баффет просто делает арифметику:

«Зачем мне принимать риск, если премия за него — всего 2%?»

Для него важно не обогнать рынок в конкретный год,

а сохранить капитал и готовность действовать, когда рынок даст настоящие возможности.

6. Что это значит для частного инвестора

Если вы управляете капиталом не ради азарта, а ради устойчивости —

урок Баффета универсален:

- Денежная позиция — не трусость, а стратегия.

Она позволяет сохранять психологическую и финансовую гибкость. - Кэш — это резерв для действий, а не страх перед будущим.

Главное — понимать, зачем он вам нужен, и иметь критерии, когда его использовать. - Инвестор уровня «капитала» должен думать не в доходности, а в сценариях.

В каком сценарии рынок даёт вам шанс?

А в каком — забирает время и внимание? - Не все годы предназначены для роста.

Есть годы «сбора урожая» и годы «набора сил».

Баффет выбрал второе.

7. Гармония капитала: не быть вынужденным

Самое ценное, что даёт денежная позиция, — независимость.

Баффет не должен ничего делать.

Он не под отчёт клиентам, не обязан показывать результат каждый квартал.

И именно это делает его решения столь сильными:

он действует, только когда видит смысл, а не когда рынок требует действий.

Для состоятельного инвестора это, пожалуй, и есть главная роскошь —

иметь возможность ничего не делать и при этом оставаться правым.

Вместо заключения

Баффет не «прячется» в кэше.

Он строит позицию для следующего цикла.

Возможно, этот цикл начнётся тогда, когда большинство снова поверит, что «рынок всегда растёт».

Тогда он и выйдет из тени — тихо, без пресс-релизов, с привычной купюрой в руке.

А пока он просто напоминает нам:

Иногда лучший способ действовать — это выждать, когда шум стихнет.

Финансовая гармония начинается не с поиска доходности, а с умения терпеливо ждать, когда капитал снова сможет говорить сам за себя.