1. Иллюзия стажа

В инвестиционной среде опыт воспринимается как универсальный актив.

20 лет на рынке. Пережитые кризисы. Пройденные циклы. «Я это уже видел».

Проблема в том, что рынок не вознаграждает стаж. Он вознаграждает адаптивность.

Опыт — это данные о прошлом.

Актив — это способность генерировать будущий денежный поток.

Это принципиально разные категории.

2. Историческая ловушка: когда опыт подводит

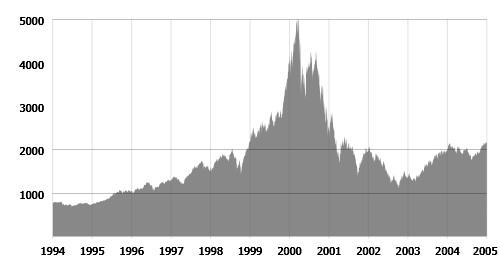

Пузырь доткомов (1998–2000)

Многие профессионалы с 20-летним стажем активно покупали технологические акции на пике.

Почему?

Потому что их предыдущий опыт говорил:

— тренд сильный

— коррекции выкупаются

— ликвидность поддерживает рынок

Они действовали рационально в рамках накопленного шаблона.

Но рынок сменил фазу.

Опыт не был защитой. Он стал источником самоуверенности.

3. Когнитивная проблема: мозг любит подтверждение

Чем больше у человека опыта, тем:

- сильнее эффект подтверждения (confirmation bias)

- выше уверенность в собственных выводах

- меньше готовность пересматривать базовые допущения

Поведенческие искажения системно описаны в работах нобелевского лауреата Даниэля Канемана и Ричарда Талера; именно эффект избыточной уверенности и подтверждения собственных гипотез признан одной из ключевых причин инвестиционных ошибок (см., например, материалы Нобелевского комитета по премии Ричарда Талера, 2017: https://www.nobelprize.org/prizes/economic-sciences/2017/summary/

Опыт формирует «внутреннюю карту рынка».

Но рынок не обязан соответствовать этой карте.

В якорной статье о человеческом факторе мы говорили:

главный риск — не рынок, а интерпретация.

Опыт усиливает именно интерпретацию.

4. Парадокс состоятельного инвестора

У affluent-инвестора с капиталом 30–100+ млн руб. опыт почти всегда есть.

Он:

- видел 2008

- пережил 2014

- торговал в 2020

- адаптировался в 2022

И именно это делает его уязвимым.

Почему?

Потому что:

- Он начинает считать устойчивость результатом навыка.

- Он переносит успешные решения прошлого на иную среду.

- Он начинает игнорировать вероятность структурного сдвига.

Капитал растёт.

Скромность — нет.

Парадокс этого расхождения я подробно разбирал в материале «Почему финансовая зрелость почти всегда приходит позже капитала».

5. Опыт ≠ система

Опыт — это набор кейсов.

Система — это набор правил.

Опыт позволяет объяснить прошлое.

Система ограничивает поведение в будущем.

И вот здесь ключевой момент:

Опыт расширяет свободу действий.

Система её ограничивает.

В инвестициях выигрывает не тот, кто «много видел»,

а тот, кто готов действовать в рамках ограничений, даже когда кажется, что «всё очевидно».

Инвесторы часто ищут сложные решения там, где работают простые. Этот парадокс подробно разобран в статье «Почему скучные инвестиции часто самые правильные».

6. Где опыт действительно ценен

Чтобы не впадать в крайность, нужно уточнить:

Опыт — важен. Но он полезен только в трёх случаях:

- Когда он формализован в правила.

- Когда он подвергается регулярному сомнению.

- Когда он не используется как аргумент авторитета.

Если опыт не трансформирован в дисциплину —

он становится дорогим эго.

7. История повторяется — но не одинаково

Кризис 2008 года

После 2008 года многие инвесторы сделали вывод:

«Плечо — зло. Банки — риск. Ликвидность — ключ».

В 2020 году рынок падал быстрее, чем в 2008.

Но восстановление оказалось иным.

Те, кто действовал строго по «опыту 2008»,

часто вышли слишком рано.

Потому что новая фаза имела другую природу.

8. Почему рынок не платит за стаж

Рынок не начисляет премию за годы.

Он начисляет премию за:

- риск

- терпение

- дисциплину

- корректную структуру портфеля

Банк России регулярно подчёркивает, что ключевым фактором устойчивости частного инвестора остаётся диверсификация и контроль рисков, а не попытка «угадать рынок» (см. материалы Банка России для инвесторов: https://cbr.ru/protection_rights/finprosvet/

Иногда человек с 2 годами опыта и хорошей системой

переживает цикл лучше, чем человек с 25 годами наблюдений и гибкой моралью.

Это неприятная мысль.

Но она точна.

9. Что происходит, когда опыт становится активом

Когда инвестор начинает считать опыт капиталом, происходят три вещи:

- Снижается диверсификация («я чувствую рынок»).

- Увеличивается концентрация.

- Падает гибкость мышления.

Опыт начинает монетизироваться через риск.

Это тонкая грань между уверенностью и самонадеянностью.

О том, как должна выглядеть устойчивая структура портфеля, — в цикле статей «Формирование инвестиционного портфеля».

10. Вывод для зрелого инвестора

Опыт — не актив.

Актив — это структура портфеля и система управления риском.

Опыт может помочь построить систему.

Но он не заменяет её.

Если в портфеле нет дисциплины,

то даже 30 лет стажа — всего лишь длинная история ошибок, которые ещё не случились.

Мини-блок: честный вопрос

Если завтра рынок поведёт себя так, как он не вёл себя последние 20 лет —

ваш опыт будет защитой или препятствием?

И есть ли у вас система, которая сработает даже против вашего опыта?

Если эта тема вам откликается, рекомендую также:

«Возраст инвестора и риск: мифы, модели и практические ограничения»

Деньги как тишина. Зачем состоятельному человеку пространство без финансовых решений

FAQ

Вопрос 1: Почему опыт инвестора может вредить?

Ответ: Потому что он усиливает уверенность и снижает готовность пересматривать гипотезы. Опыт формирует шаблоны, рынок их регулярно ломает.

Вопрос 2: Чем опыт отличается от инвестиционной системы?

Ответ: Опыт — это набор прошлых кейсов. Система — это заранее заданные правила риска, диверсификации и дисциплины.

Вопрос 3: Можно ли полностью доверять «чутью рынка»?

Ответ: Нет. Интуиция без структурных ограничений увеличивает концентрацию риска и снижает устойчивость портфеля.