Книга, которая изменила взгляд инвесторов на риск и время

“Время друг долгосрочного инвестора и враг спекулянта.”

— Jeremy Siegel, Stocks for the Long Run

Некоторые инвестиционные книги устаревают вместе с рынком.

Другие — становятся частью финансового мышления.

Книга Stocks for the Long Run экономиста Jeremy Siegel относится именно ко второй категории. С момента первого издания она стала одной из самых цитируемых работ о фондовом рынке.

Причина проста: Сигел сделал то, что редко делают теоретики.

Он посмотрел на рынок не через несколько циклов, а через столетия.

И пришёл к выводу, который противоречит интуиции большинства инвесторов:

на длинной дистанции акции оказываются не самым рискованным, а самым устойчивым активом.

Исторический эксперимент длиной в два века

В основе книги — масштабное историческое исследование.

Сигел собрал данные по финансовым рынкам США начиная с 1802 года и сравнил долгосрочную доходность основных активов:

- акции

- государственные облигации

- казначейские векселя

- золото

Результат оказался удивительно устойчивым.

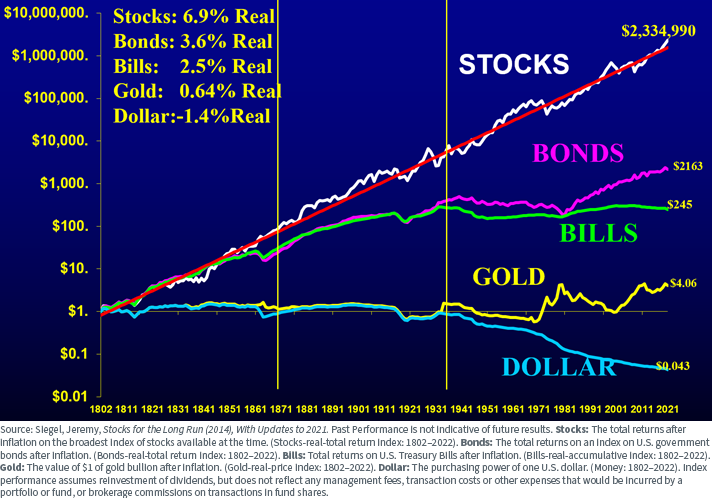

Реальная доходность активов (исторические данные)

| Актив | Реальная доходность в год |

|---|---|

| Акции | ~6.5–7% |

| Долгосрочные облигации | ~3–3.5% |

| Казначейские векселя | ~2–2.5% |

| Золото | ~0–1% |

Доходность указана после инфляции.

Главный вывод книги можно сформулировать так:

акции исторически были лучшим инструментом долгосрочного сохранения и роста капитала.

Но эта идея требует важного уточнения.

Акции рискованны. Но риск меняется со временем

Сигел не утверждает, что акции безопасны.

Он показывает более тонкую вещь:

время радикально меняет природу риска.

На коротком горизонте акции действительно выглядят нестабильно.

Но по мере увеличения инвестиционного горизонта вероятность отрицательной доходности резко снижается.

Вероятность отрицательной реальной доходности акций

| Инвестиционный горизонт | Вероятность убытка |

|---|---|

| 1 год | ~35–40% |

| 5 лет | ~20–25% |

| 10 лет | ~10–15% |

| 20 лет | ~3–5% |

| 30 лет | почти 0% |

Именно эта статистика стала одним из ключевых аргументов в пользу долгосрочного инвестирования.

Парадокс рынка в том, что акции волатильны, но долгосрочный риск акций ниже, чем кажется интуитивно.

эта ссылка связывает теорию Сигела с практикой портфельного инвестирования.

«Фондовый рынок кажется рискованным только тем, кто измеряет время годами.

Тот, кто измеряет его десятилетиями, начинает видеть в нём структуру.»— S. Ricardo

Самый известный эксперимент книги

Сигел приводит простой мысленный эксперимент.

Что произошло бы, если инвестор вложил $1 в 1802 году и держал актив до наших дней?

Рост $1 инвестированного капитала

| Актив | Стоимость $1 через два столетия |

|---|---|

| Акции (с реинвестированием дивидендов) | > $1 000 000 |

| Облигации | ~ $1 500 |

| Казначейские векселя | ~ $300 |

| Золото | ~ $4–5 |

Даже если цифры округлены, порядок величин остаётся неизменным.

Экспоненциальный рост создаётся сложным процентом.

Какую роль играют облигации в портфеле инвестора

Маленькая деталь, которая меняет всё

Главный двигатель долгосрочной доходности — не рост цен акций.

Это дивиденды и их реинвестирование.

Если убрать дивиденды из расчётов, результат меняется радикально.

| Инвестиция | Результат |

|---|---|

| Акции с реинвестированием дивидендов | > $1 000 000 |

| Акции без дивидендов | около $10 000 |

Разница — в сотни раз.

Именно поэтому дивиденды играют фундаментальную роль в долгосрочном инвестировании.

Визуализация, которая стала символом книги

Практически все финансовые издания, обсуждая идеи Сигела, показывают один и тот же график.

Рост $1 инвестированного капитала в разные активы.

Этот график показывает простую вещь:

разница между 2% и 7% годовых на длинной дистанции становится колоссальной.

Масштабные исторические исследования подтверждают этот вывод. Например, в ежегодном отчёте Global Investment Returns Yearbook исследователи Elroy Dimson, Paul Marsh и Mike Staunton показывают, что акции на длинной дистанции исторически превосходили облигации и денежные инструменты в большинстве развитых стран.

Аналогичные выводы встречаются и в публикациях CFA Institute, где долгосрочная премия акций рассматривается как фундаментальная характеристика финансовых рынков.

Почему большинство инвесторов всё равно не получает эту доходность

Если исторические данные так убедительны, возникает очевидный вопрос.

Почему большинство инвесторов не извлекает выгоду из долгосрочного роста акций?

Ответ лежит не в экономике.

Ответ лежит в поведении людей.

Инвесторы:

- продают активы во время кризисов

- пытаются угадать рынок

- реагируют на краткосрочные новости

В результате они теряют главный ресурс инвестирования — время.

Зачем инвестору держать кэш в портфеле

Как мыслят институциональные инвесторы

Если посмотреть на структуру капитала:

- университетских эндаументов

- пенсионных фондов

- семейных офисов

станет заметно одно правило.

Они принимают три вещи как данность:

- рынки падают регулярно

- кризисы неизбежны

- волатильность — плата за долгосрочную доходность

Поэтому их стратегия строится не вокруг предсказаний рынка, а вокруг выдержки инвестиционного горизонта.

Как часто делать ребалансировку портфеля

Главная идея книги

Всегда ли акции растут в долгосрочной перспективе

Акции не гарантируют доходность на любом промежутке времени. На коротких горизонтах рынок может падать годами. Однако исторические данные, собранные экономистом Jeremy Siegel, показывают, что на длинных периодах вероятность отрицательной реальной доходности акций резко снижается. Именно поэтому акции остаются основным источником роста капитала для долгосрочных инвесторов.

Если убрать таблицы и графики, книга Сигела говорит о простой вещи.

Инвестирование — это не соревнование с рынком.

Это участие в долгосрочном росте экономики.

Акции не всегда растут. Но экономика на длинной дистанции почти всегда растёт — и акции отражают этот рост.

Компании растут вместе с экономикой.

Акции отражают прибыль компаний.

А инвестор становится участником этого роста.

Но только при одном условии.

Если он готов мыслить десятилетиями, а не кварталами.

Почему хорошая инвестиционная система обязана быть неудобной

Последний вопрос книги

Сигел не обещает лёгких решений.

Он задаёт инвестору простой вопрос.

Готовы ли вы действительно инвестировать на долгий срок?

Или вы просто надеетесь на него.

Что в книге Сигела частично устарело

Несмотря на статус классики, книга Сигела писалась в другую эпоху финансовых рынков. Некоторые её предпосылки сегодня требуют уточнения.

1. Доминирование американского рынка

Основные исторические данные книги основаны на рынке США.

Это не случайно: именно американский рынок оказался самым успешным в истории капитализма. Но если посмотреть на глобальную картину, выводы становятся менее однозначными.

Некоторые рынки XX века пережили:

- национализацию компаний

- разрушительные войны

- долгие периоды стагнации

Поэтому современная инвестиционная теория делает больший акцент на глобальной диверсификации, а не только на национальном рынке.

2. Более высокие оценки рынка сегодня

Исторические данные, на которых строится аргументация Сигела, охватывают периоды, когда акции часто торговались по гораздо более низким мультипликаторам.

Современные рынки характеризуются:

- более высокими оценками

- более высокой долей финансовых активов в экономике

- большим участием пассивных фондов

Это не отменяет долгосрочной премии за риск, но означает, что будущая доходность может отличаться от исторической.

3. Поведение инвесторов остаётся слабым звеном

Сигел показывает, что акции исторически были лучшим долгосрочным активом.

Но книга почти не касается того факта, что большинство инвесторов не удерживает акции достаточно долго, чтобы получить эту доходность.

Исследования последних десятилетий показывают:

- инвесторы регулярно продают активы во время кризисов

- часто покупают на пике рынка

- меняют стратегию в периоды высокой волатильности

В результате фактическая доходность инвесторов оказывается значительно ниже доходности рынка.

3 цифры из книги Сигела, которые должен знать инвестор

≈ 7%

Средняя реальная доходность акций в США за более чем два столетия.

Это та самая «премия за риск», ради которой инвесторы терпят волатильность рынка.

30 лет

Горизонт, на котором исторически почти исчезала вероятность отрицательной реальной доходности акций.

Именно поэтому пенсионные фонды и университетские эндаументы инвестируют десятилетиями.

$1 → $1 000 000+

Столько превращается $1, инвестированный в американский фондовый рынок в начале XIX века при реинвестировании дивидендов.

История фондового рынка показывает простую закономерность:

долгосрочная доходность акций — это не вопрос прогнозов, а вопрос времени.

Итог

Книга Сигела остаётся фундаментальной, но её главный урок сегодня можно сформулировать чуть иначе.

Почему акции считаются лучшими долгосрочными инвестициями

Исторические данные показывают, что акции вознаграждают терпение.

Но современная инвестиционная практика показывает, что терпение — самый редкий ресурс на рынке.

И именно поэтому идеи Сигела остаются актуальными даже спустя десятилетия.