Мир входил в 2025-й с ожиданием простых ответов.

Рынки ждали снижения ставок. Экономисты — мягкой посадки. Инвесторы — возвращения «нормальности».

Ничего из этого в привычном смысле не произошло.

2025 год стал годом, когда стало ясно:

старый мир не вернётся, а новый ещё не оформился.

Это состояние — самое опасное для капитала и самое ценное для мышления.

ЧАСТЬ I. Мировая экономика: год утраченных иллюзий

Введение

2025 год не был кризисом.

Но он стал годом окончательного прощания с простыми объяснениями.

Если 2022–2023 были шоком,

2024 — попыткой стабилизации,

то 2025 стал годом трезвости.

Экономика не рухнула.

Рынки не обвалились.

Финансовая система не дала трещину.

Но именно поэтому 2025 оказался особенно важным:

он показал границы адаптации мира, построенного на долгах, ожиданиях и вере в управляемость будущего.

1. Глобальный рост: цифры без ощущения движения

Формально мировой ВВП в 2025 году продолжал расти.

Международные организации осторожно говорили о 2,5–3% глобального роста — цифры, которые на бумаге выглядят вполне прилично.

Но ключевая особенность 2025 года — разрыв между статистикой и ощущением реальности.

Почему рост «не чувствовался»?

Причин несколько — и все они структурные:

- Рост был неравномерным

- США держались за счёт бюджетных стимулов

- Европа балансировала между стагнацией и технической рецессией

- Китай продолжал замедляться не циклически, а системно

- Рост был “дорогим”

Каждый дополнительный процент ВВП требовал:- большего долга

- большего дефицита

- большего вмешательства государства

- Рост перестал улучшать ожидания

Экономика росла, но:- не снижала тревожность

- не восстанавливала доверие

- не возвращала уверенность в завтрашнем дне

Это был рост без вдохновения.

2. США: экономика, идущая вперёд за счёт инерции

Экономика США в 2025 году вновь доказала свою устойчивость.

Но это была устойчивость на пределе.

Ключевые особенности:

- рынок труда оставался сильным

- потребление не рухнуло

- корпоративные прибыли удерживались

Однако за этим стояли:

- рекордные бюджетные дефициты

- растущая стоимость обслуживания долга

- зависимость от ожиданий смягчения политики

Политика Federal Reserve в 2025 году стала примером вынужденной двойственности:

ФРС одновременно боролась с инфляцией

и боялась задушить экономику.

Рынки весь год жили в режиме:

«ещё немного — и ставка пойдёт вниз».

Но именно это ожидание стало источником нестабильности.

3. Европа: структурная усталость

Европейская экономика в 2025 году выглядела слабее остальных развитых регионов.

Причины:

- демография

- энергетические издержки

- регуляторная перегруженность

- слабая инвестиционная активность

Европа не рухнула, но:

- не ускорялась

- не обновлялась

- не вдохновляла капитал

Экономика ЕС всё чаще воспринималась инвесторами как:

зона сохранения, а не роста капитала.

4. Китай: замедление как новая реальность

Одна из ключевых трансформаций последних лет окончательно оформилась в 2025 году:

Китай перестал быть двигателем мирового роста.

Важно:

речь не о кризисе, а о смене модели.

- недвижимость больше не играет роль локомотива

- экспорт сталкивается с ограничениями

- внутренний спрос восстанавливается медленно

Китайский рост стал:

- менее предсказуемым

- менее масштабным

- менее значимым для глобальных рынков

Это меняет всю архитектуру мировой экономики.

5. Инфляция: побеждённая статистически, но не психологически

К концу 2025 года инфляция во многих странах замедлилась.

Официально — победа.

Но на практике:

- цены на услуги оставались высокими

- жильё и образование продолжали дорожать

- ощущение «дорогой жизни» стало нормой

Инфляция в 2025 году перестала быть:

- краткосрочным шоком

и стала:

- фоном существования экономики.

Именно поэтому заявления центральных банков всё чаще звучали осторожно — включая оценки International Monetary Fund, который начал прямо говорить о «длительном периоде повышенной неопределённости».

6. Процентные ставки: конец эпохи дешёвых денег

Главный итог 2025 года в денежной политике — принятие реальности.

Иллюзия возвращения к нулевым ставкам была окончательно похоронена.

Высокая ставка стала:

- не аномалией

- а компенсацией за риски прошлого

Центральные банки оказались в исторически сложной позиции:

- инфляция ещё не побеждена

- долг уже слишком велик

- экономика слишком чувствительна

Это означает, что:

денежная политика больше не может быть «мягкой» без последствий.

7. Мир после иллюзий: главный вывод 2025 года

2025 год не дал ответов.

Он дал рамки мышления.

Главный итог года заключается не в цифрах и не в прогнозах.

Он в следующем:

- мир стал менее предсказуемым

- экономический рост стал дороже

- ошибки стали стоить дороже

- терпение стало ценнее агрессии

Экономика вошла в фазу, где:

выигрывают не те, кто быстрее,

а те, кто устойчивее.ЧАСТЬ II. Мировые рынки активов: доходность без комфорта

Введение

2025 год стал годом, когда стало ясно:

рынок может расти — и при этом быть опасным.

Для многих инвесторов это был психологически сложный год.

Индексы обновляли максимумы.

Отдельные активы показывали впечатляющую доходность.

Но почти всё это сопровождалось ощущением:

Это и есть ключевая характеристика рынков 2025 года.

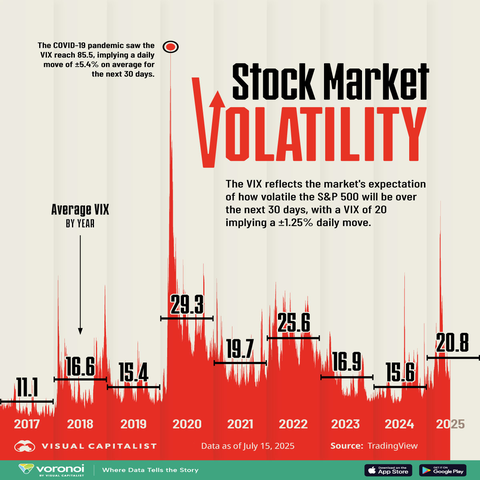

1. Акции: рост, сосредоточенный в немногих

Иллюзия широкого рынка

На первый взгляд 2025 год выглядел благоприятно для акций:

- глобальные индексы росли

- волатильность оставалась умеренной

- разговоры о рецессии постепенно стихли

Но если копнуть глубже, картина резко менялась.

Рост был крайне концентрированным.

Основную часть доходности обеспечили:

- крупнейшие технологические компании

- бизнесы с доступом к капиталу

- компании, способные перекладывать инфляцию в цены

Именно поэтому бумаги таких гигантов, как Apple или NVIDIA, продолжали определять динамику рынков, даже когда остальная экономика замедлялась.

Широкий рынок — уже не синоним диверсификации

Один из важнейших уроков 2025 года:

покупка индекса перестала означать реальную диверсификацию.

Причины:

- высокая концентрация капитализации

- доминирование нескольких отраслей

- зависимость от ожиданий будущих технологий

Индекс рос — но большинство акций внутри него:

- показывали скромные результаты

- либо стагнировали

- либо проигрывали инфляции

Это стало неприятным сюрпризом для инвесторов, привыкших к логике прошлых десятилетий.

Оценки и риск

В 2025 году рынок акций жил в парадоксе:

- оценки уже высокие

- ставка всё ещё высокая

- но альтернативы ограничены

Инвесторы покупали не потому, что было дёшево,

а потому что:

«держать деньги в стороне стало психологически сложнее».

Это опасная мотивация.

2. Драгметаллы: от спекуляции к стратегии

Золото: тихий бенефициар неопределённости

Золото в 2025 году вело себя иначе, чем в прошлые кризисы.

Оно:

- не взрывалось

- не проваливалось

- не реагировало истерично

Золото медленно и методично укрепляло свою роль.

Причины:

- недоверие к фиатным валютам

- рост долга развитых стран

- постепенное размывание реальной доходности облигаций

Важно:

золото покупали не ради иксов,

а ради устойчивости портфеля.

Центральные банки и металл

Отдельный структурный фактор — поведение центральных банков.

Многие из них:

- продолжали наращивать золотые резервы

- диверсифицировались от валютных рисков

- снижали зависимость от доллара

Это не спекулятивный спрос.

Это стратегический сдвиг, последствия которого будут ощущаться и в 2026–2030 годах.

Серебро и платина: ожидание своей роли

В отличие от золота:

- серебро оставалось волатильным

- платина страдала от слабости промышленного спроса

Но к концу 2025 года:

- интерес начал возвращаться

- особенно со стороны долгосрочных инвесторов

Металлы перестали быть модой —

и стали элементом конструкции.

3. Недвижимость в мире: актив, который перестал быть простым

Высокая ставка как главный враг

Если в 2020–2021 недвижимость казалась:

«вечной ценностью с предсказуемым ростом»,

то в 2025 году иллюзия исчезла.

Высокие процентные ставки:

- снизили доступность ипотеки

- ухудшили экономику арендных проектов

- увеличили нагрузку на девелоперов

Недвижимость не рухнула.

Но она перестала быть комфортной.

Жилая vs коммерческая

Картина была неоднородной:

- жилая недвижимость держалась лучше

- коммерческая столкнулась с ростом вакантности

- офисы и торговые площади испытывали давление

Особенно уязвимыми оказались проекты, построенные под:

- дешёвое финансирование

- агрессивные прогнозы спроса

Недвижимость как психологический актив

Важно отметить:

в 2025 году недвижимость всё чаще покупали не ради доходности, а ради ощущения контроля.

Стены, квадратные метры и ключи

по-прежнему создают иллюзию стабильности.

Но именно здесь кроется риск:

- низкая ликвидность

- высокие издержки

- зависимость от политики и налогов

4. Облигации и кэш: возвращение смысла

Облигации: снова инструмент, а не балласт

После многих лет забвения облигации в 2025 году:

- вернули доходность

- вернули предсказуемость

- вернули место в портфеле

Да, риск процентной ставки оставался.

Но инвесторы вновь начали:

- считать

- сравнивать

- выбирать дюрацию

Это был важный шаг к взрослению рынков.

Кэш: дорогая, но полезная позиция

Держать кэш в 2025 году было психологически сложно.

Но стратегически — оправдано.

Кэш давал:

- гибкость

- опциональность

- спокойствие

И именно спокойствие стало редким активом.

5. Главный итог рынков 2025 года

Рынки в 2025 году не наказали инвесторов напрямую.

Они сделали нечто более тонкое:

они наказали самоуверенность

и вознаградили дисциплину.

Ключевые выводы:

- доходность стала неравномерной

- риск стал менее очевидным

- диверсификация потребовала мышления, а не формул

- стратегия стала важнее идей

ЧАСТЬ III. Россия: экономика адаптации и рынок без иллюзий

Россия в 2025 году окончательно перестала быть “частью глобального рынка” —

но так и не стала закрытой экономикой.

Это было состояние между мирами:

- без полноценного доступа к глобальному капиталу

- но и без полной изоляции

- с собственной логикой, скоростями и рисками

Для инвестора это означало одно:

универсальные рецепты больше не работают.

1. Экономика: рост, который не стал развитием

Официальные цифры 2025 года выглядели устойчиво:

- экономика росла

- занятость сохранялась

- бюджет выполнялся

Но за этим ростом стояла особая структура.

Характер роста

Российский экономический рост в 2025 году был:

- государственно-ориентированным

- фрагментированным

- слабо трансформирующимся в качество жизни

Основные драйверы:

- бюджетные расходы

- инфраструктурные проекты

- оборонно-связанные отрасли

Частный сектор рос:

- неравномерно

- осторожно

- с высокой зависимостью от регуляторной среды

2. Инфляция: хронический фон

Инфляция в России в 2025 году перестала быть событием.

Она стала состоянием среды.

- рост цен был устойчивым

- ожидания закрепились

- население адаптировалось психологически

Политика Центрального банка России в этих условиях выглядела жёсткой — но логичной.

Высокая ключевая ставка:

- сдерживала инфляционные всплески

- охлаждала кредитование

- одновременно давила на инвестиционную активность

Это был выбор меньшего зла, а не идеальное решение.

3. Процентная ставка: якорь и ограничитель

В 2025 году ставка в России выполняла сразу две функции:

- защита рубля

- сигнал дисциплины

Но плата за это была высокой.

Последствия высокой ставки:

- дорогие кредиты

- снижение доступности ипотеки

- рост издержек бизнеса

- замедление частных инвестиций

Российская экономика в 2025 году существовала в режиме:

«лучше медленно и стабильно, чем быстро и с риском».

4. Рубль: инструмент, а не средство сбережения

Одна из ключевых трансформаций мышления инвесторов в 2025 году —

изменение отношения к рублю.

Рубль перестал восприниматься как:

- долгосрочная мера стоимости

И стал:

- расчётной единицей

- инструментом ликвидности

- промежуточным звеном

Колебания курса:

- усиливали нервозность

- но уже не вызывали паники

Для опытных инвесторов рубль стал:

средством управления потоками, а не целью хранения капитала.

Фондовый рынок: рынок для терпеливых

Российский фондовый рынок в 2025 году был:

- волатильным

- локальным

- требующим отбора

Динамика индексов Мосбиржи не отражала реальных возможностей.

Ключевые особенности:

- высокая роль дивидендов

- сильная зависимость от отдельных эмитентов

- политические и регуляторные риски

Успех получали инвесторы, которые:

- концентрировались на качестве бизнеса

- не гнались за краткосрочными идеями

- принимали низкую ликвидность как плату за доходность

Дивиденды как философия

В 2025 году дивиденды в России:

- перестали быть бонусом

- стали основой стратегии

Но и здесь возникала иллюзия:

высокие дивиденды ≠ низкий риск.

Компании могли:

- менять политику

- задерживать выплаты

- зависеть от внешних решений

6. Облигации: реальное возвращение смысла

Российский долговой рынок в 2025 году стал одним из немногих сегментов, где:

- доходность была понятной

- риск — измеримым

- стратегия — прозрачной

Особенно востребованы были:

- ОФЗ

- качественные корпоративные выпуски

- короткие и средние дюрации

Для многих инвесторов облигации стали:

якорем стабильности в портфеле.

7. Недвижимость: актив привычки

Недвижимость в России в 2025 году:

- сохраняла популярность

- но теряла экономическую привлекательность

Высокая ставка:

- ухудшала ипотечную доступность

- снижала инвестиционную доходность

- увеличивала срок окупаемости

Тем не менее недвижимость продолжали покупать:

- из недоверия к финансовым инструментам

- из желания «осязаемого актива»

- по инерции прошлых лет

Это делало рынок:

- устойчивым

- но малодоходным

8. Поведение капитала: осторожность вместо оптимизма

Главная характеристика российского инвестора в 2025 году — осторожность.

Капитал:

- не спешил

- избегал резких движений

- искал защиту, а не максимизацию дохода

Появилось больше:

- структурированных портфелей

- комбинаций активов

- долгосрочных стратегий

Меньше стало:

- агрессивных ставок

- веры в быстрые решения

- спекулятивного оптимизма

9. Главный итог российского рынка 2025 года

Россия в 2025 году стала рынком:

для думающих,

терпеливых,

и дисциплинированных инвесторов.

Здесь невозможно:

- просто повторить чужой опыт

- опереться на прошлые шаблоны

- игнорировать риски

Но здесь возможно:

- выстроить устойчивую систему

- получать доход при контролируемом риске

- сохранить капитал в сложной среде

ЧАСТЬ IV. 2026 год: сценарии вместо предсказаний

удущее невозможно угадать.

Но к нему можно быть готовым.

2026 год — это не точка резкого перелома.

Это продолжение сложного переходного периода, в котором мир живёт уже несколько лет.

Главная ошибка большинства инвесторов заключается в том, что они:

- ждут «ясности»

- ждут сигнала

- ждут момента, когда всё станет очевидным

Но очевидным оно не станет.

Поэтому разумный подход — сценарный.

1. Почему сценарии важнее прогнозов

Прогноз — это ставка на один исход.

Сценарий — это готовность к нескольким.

В условиях:

- высокой долговой нагрузки

- геополитической нестабильности

- технологических сдвигов

- демографических ограничений

вероятность «среднего» исхода снижается.

Мир становится:

более хрупким к ошибкам

и менее терпимым к самоуверенности.

2. Базовый сценарий 2026

«Долгая нормализация»

Это наиболее вероятный и наименее драматичный вариант.

Макроэкономика

- умеренный рост мировой экономики

- инфляция остаётся выше докризисных норм

- ставки постепенно снижаются, но медленно

Центральные банки, включая Federal Reserve, будут действовать крайне осторожно:

- не спешить со смягчением

- избегать резких движений

- постоянно оглядываться на инфляционные риски

Рынки активов

- акции дают умеренную доходность

- доходность распределяется неравномерно

- волатильность остаётся фоном

Ключевая особенность:

заработать можно,

но ошибаться станет дороже.

3. Оптимистичный сценарий

«Мягкое облегчение»

Этот сценарий возможен, но требует совпадения сразу нескольких факторов.

Что должно произойти:

- инфляция устойчиво снижается

- рост экономики сохраняется

- геополитические риски не усиливаются

В этом случае:

- ставки снижаются быстрее ожиданий

- рынки акций получают импульс

- рискованные активы временно выигрывают

Однако важно понимать:

оптимистичный сценарий не означает возвращение к эпохе лёгких денег.

Он лишь даёт передышку.

4. Стресс-сценарий

«Возврат неопределённости»

Этот сценарий нельзя игнорировать — именно потому, что о нём не любят говорить.

Возможные триггеры:

- новый виток геополитической напряжённости

- всплеск инфляции из-за сырьевых или логистических шоков

- финансовые проблемы в отдельных странах или секторах

В этом случае:

- ставки остаются высокими дольше

- рынки теряют опору

- ликвидность становится ключевой ценностью

Особенно уязвимы:

- активы с высокой долговой нагрузкой

- переоценённые рынки

- стратегии, рассчитанные на «вечный рост»

5. Россия в сценариях 2026 года

Для России сценарное мышление ещё важнее, чем для глобального рынка.

Базовый сценарий

- умеренный рост

- высокая, но стабильная ставка

- ограниченный, но работающий рынок капитала

Политика Central Bank of Russia в этом сценарии остаётся жёсткой, но предсказуемой.

Позитивный сценарий

- снижение инфляционного давления

- постепенное смягчение ставки

- рост интереса к внутренним активам

Стресс-сценарий

- давление на рубль

- рост инфляционных ожиданий

- усиление роли защитных инструментов

Важно:

в любом сценарии Россия остаётся рынком,

где стратегия важнее тактики.

6. Главные ошибки инвесторов в 2026 году

2026 год почти наверняка усилит уже знакомые ловушки.

Ошибка №1 — погоня за последней доходностью

То, что показало лучший результат в 2025 году,

не обязано повторить его в 2026-м.

Ошибка №2 — ставка на один сценарий

Мир слишком сложен для линейных прогнозов.

Ошибка №3 — игнорирование структуры портфеля

Идеи без системы — это спекуляция, а не инвестирование.

Ошибка №4 — отсутствие терпения

Большинство решений ломаются не рынком,

а эмоциями.

7. Что делать с портфелем уже сейчас

2026 год требует не героизма, а зрелости.

Ключевые принципы:

- диверсификация по смыслу, а не по названиям

- баланс между доходностью и устойчивостью

- наличие ликвидности

- принятие неопределённости как нормы

Портфель будущего — это не ставка.

Это конструкция.

8. Главный вывод сценарного анализа

2026 год не будет:

- ни катастрофой

- ни золотым веком

Он будет проверкой мышления.

Выиграют не те, кто угадает,

а те, кто:

- подготовится

- не будет спешить

- сохранит дисциплину

ЧАСТЬ V. Капитал, время и путь к гармонии

Вместо выводов

2025 год не дал инвесторам того, чего они хотели.

Но дал то, в чём они нуждались.

Он не предложил:

- простых идей

- очевидных сделок

- ясных прогнозов

Зато он:

- лишил иллюзий

- показал цену ошибок

- напомнил о значении времени

И именно поэтому он оказался столь ценным.

1. Главный итог 2025 года — не в рынках

Если попытаться свести весь год к одному тезису, он будет звучать так:

Рынки стали сложнее,

но мышление большинства инвесторов — нет.

2025 год окончательно показал:

- что доходность без структуры — случайность

- что уверенность без дисциплины — риск

- что капитал без цели — источник тревоги

Это был год, когда стало ясно:

инвестирование перестало быть ремеслом формул и превратилось в ремесло мышления.

2. Почему прогнозы больше не работают так, как раньше

Мир слишком сложен для линейных сценариев.

- слишком много долгов

- слишком много политики

- слишком много взаимосвязей

Любой точечный прогноз сегодня — это не знание, а ставка.

И именно поэтому:

зрелый инвестор перестаёт спрашивать

«что вырастет?»

и начинает спрашивать

«что выдержит?»

3. Доходность и гармония: ложное противоречие

Одно из самых опасных заблуждений — мысль о том, что:

- либо доходность

- либо спокойствие

2025 год на практике показал обратное.

Самые устойчивые портфели:

- не гнались за максимальной доходностью

- не пытались обогнать рынок

- не строились на одном сценарии

Они:

- переживали волатильность

- позволяли инвестору спать спокойно

- давали результат на дистанции

Гармония — это не отказ от доходности.

Это отказ от суеты.

4. Россия, мир и личный капитал: один масштаб

Один из скрытых уроков 2025 года — масштаб больше не спасает.

- глобальный рынок не гарантирует стабильности

- локальный рынок не гарантирует безопасности

- большой капитал не гарантирует спокойствия

Единственное, что действительно работает:

соответствие стратегии

вашей реальности

и вашим целям.

Капитал — это всегда личная история.

Даже когда он инвестирован глобально.

5. 2026 год: не про рост, а про зрелость

2026 год не станет годом чуда.

Он станет:

- годом дисциплины

- годом отбора

- годом, когда ошибки прошлых лет окончательно проявятся

Это будет год, когда:

- терпение снова окажется конкурентным преимуществом

- структура победит импульс

- стратегия окажется важнее идей

6. Зачем нужен этот проект

Проект «Финансовый Путь к Гармонии» возник не как медиа про рынок.

Он возник как:

- пространство размышлений

- альтернатива шуму

- попытка говорить с инвестором честно

Здесь нет:

- сигналов

- обещаний

- быстрых решений

Здесь есть:

- логика

- контекст

- путь

Мы говорим о капитале:

- как о части жизни

- а не как о соревновании

- не как о самоцели

7. Кому этот путь подойдёт

Этот проект не для всех.

Он не подойдёт тем, кто:

- ищет быстрые ответы

- хочет гарантии

- не готов сомневаться

Но он подойдёт тем, кто:

- мыслит долгосрочно

- ценит устойчивость

- понимает цену времени

8. Последняя мысль

2025 год был годом утраченных иллюзий.

2026 год станет годом осознанных решений.

Капитал любит не смелых.

Он любит последовательных.

И именно этому —

мышлению, структуре, гармонии —

посвящён Финансовый Путь к Гармонии.

Вместо точки

Если вам близок такой взгляд на деньги, рынки и жизнь —

подписывайтесь и оставайтесь с нами.

Впереди:

- глубокие разборы

- честные тексты

- сложные, но полезные разговоры

Не про рынок.

Про путь.